取締役会 改革フォーラム

実効性ある

オリジナルガバナンスの追求

開催日:2018年 3月 29日(木)

主催:株式会社ビジネス・フォーラム事務局

2018年3月29日、東京・赤坂インターシティコンファレンスにて、株式会社ビジネス・フォーラム事務局主催「取締役会 改革フォーラム2018」を開催しました。

2015年に「コーポレートガバナンス・コード」が適用となってから、日本企業のガバナンス改革は一定の進化を遂げつつあります。しかし、企業が目指す”稼ぐ力”の強化に、ガバナンスがどこまで寄与しているのかというと、未だあらゆる側面において改革の必要性が生じています。それは未だ多くの企業が、コーポレートガバナンス・コードに遵守する「形式だけのガバナンス改革」に留まっていることが大きな要因であると言えるでしょう。

当フォーラムでは、形の改革から一歩踏み出し、自社にとって最適な企業統治(オリジナル・ガバナンス)を構築していくために、どのような視点やマネジメントが求められるのか、先進企業の講演や、パネルディスカッションを通じて考察した様子をご紹介します。

特別講演1 【ガバナンス改革への挑戦】

大東建託のコーポレート・ガバナンス

~取締役会の実効性確保に向けた取り組み~

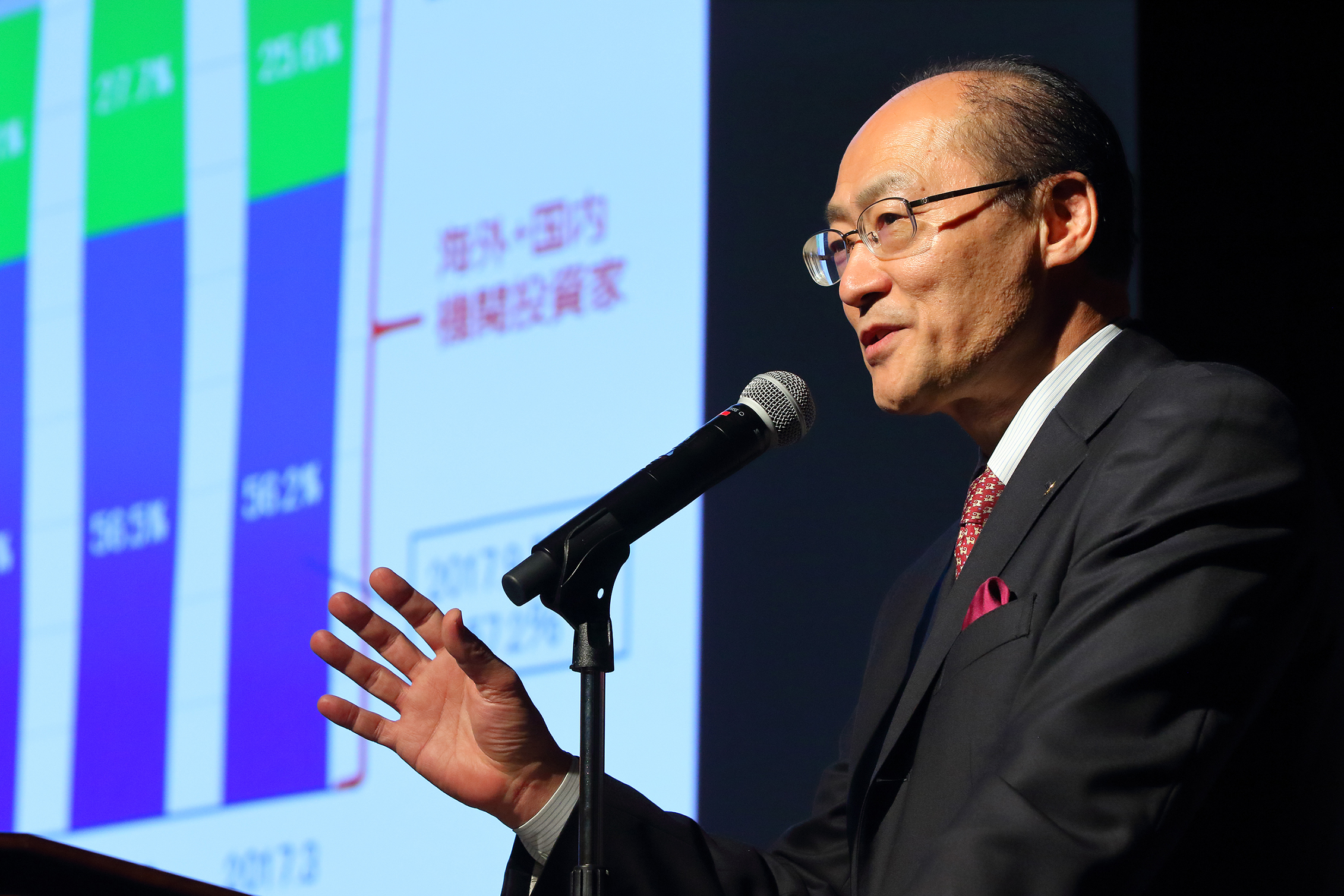

大東建託株式会社 代表取締役社長 熊切 直美 氏

大東建託は、9期連続で増収増益という好調な業績を継続するとともに、コーポレート・ガバナンスの取り組みを積み重ねてきました。経営における基本指標の積極的な開示をはじめ、取締役会構成メンバーでは社外役員が47%、外国人持ち株比率は50%を超えるなど、その透明性の高い経営が評価されています。社外役員の監督機能に実効性を持たせる仕組み、経営循環を促す仕組み、高い資本効率性と株主還元など、同社のガバナンスの特徴について、代表取締役社長の熊切直美氏にご講演いただきました。

企業価値の最大化と、経営の透明性・効率性の向上が基本方針

当社は、「株主をはじめとする全てのステークホルダーにとって企業価値を最大化する」、そして、「経営の透明性・効率性を向上させる」ことを基本方針として、「経営の意思決定・監督体制」と「業務の執行体制」の分離を推進し、社外役員の参加による透明性の高い経営の実現に取り組んでいます。

コーポレートガバナンス・コードヘの対応としては、制度適用開始初日の2015年6月1日に、「コーポレート・ガバナンス報告書」「コーポレートガバナンス・コード全73項目に対する当社の取り組み」を開示しました。

当社のコーポレート・ガバナンスの変遷は、1989年に「取締役60歳定年制」を導入。1999年に4人の監査役全員を社外監査役に。2000年に執行役員制度を導入。2005年に社外取締役1名、2011年に2名を選任。2012年に「評価委員会(現・ガバナンス委員会)」を設置。2013年に社外取締役3名を選任。2015年に社外取締役3名のうち女性1名を選任しました。 当社のガバナンスの大きな転機となったのが、2011年3月に発行済み株式31%の創業者所有株式を自己株式として取得して消却したことです。これ以降は、海外と国内の機関投資家の持ち株比が80%超となり、実効性のあるガバナンス体制の構築に取り組んでいます。

取締役会構成メンバーの約47%が社外役員

当社のガバナンスの特徴は、1つ目が社外役員の監督機能に実効性を持たせるための仕組みを持っていることです。具体的には、「独立性のある多様な社外役員の積極登用」「社外役員全員をメンバーとするガバナンス委員会の設置」「ガバナンス委員会による取締役評価制度」があります。また、2つ目として、経営循環を促す仕組みに、「取締役60歳定年制」「顧問・相談役、会長・副会長を置かないこと」「世襲制の排除」があります。さらに、「高い資本効率性と株主還元」も特徴の1つです。

社外役員は、当社独自の「選任ガイドライン」と「独立性基準」に基づいて選任します。選任ガイドラインでは、1.取締役会の審議・決定内容を直接的に監督できる、2.経営戦略等に自己の知見・見識を反映させることができる、3.自己の知見・専門性・経験を踏まえた助言・指導が行える、という基準を満たすことを求めています。独立性基準では、以下に該当しないことを求めています。それは、1.当社グループ関係者(取締役等)、2.議決権保有関係者(10%以上を有する株主、当社が10%以上を有する会社)、3.取引先関係者(連結売上高2%以上の取引先、連結総資産2%以上の借入先、主幹事証券会社)、4.専門的サービス提供者(会計監査人、年間1000万円以上の報酬受領者)、5.その他(1〜4の二親等以内の親族、役員相互就任先、株式相互保有先)です。

取締役会構成メンバー15人のうち、社内取締役が8名で約53%。社外役員が、社外取締役3名、社外監査役4名で合わせて7名。取締役会構成メンバーの約47%が社外役員となっています。社外取締役3名のうち1名が女性で、各社外役員はも、弁護士、元企業経営者、公認会計士など、多様な専門性を持っています。

ガバナンス委員会で業務執行取締役の評価などを審議

社外役員全員をメンバーとする「ガバナンス委員会」は、業務執行取締役の評価や次期執行体制案の審議などを行う任意の委員会です。委員長は筆頭独立社外取締役で、構成メンバーは代表取締役、社外取締役全員、監査役全員です。委員会の機能は、「業務執行取締役の相互評価結果の集計・報告」「次期執行体制(取締役・執行役員)案、および取締役候補者(再任・新任)案の審議・答申」「業務執行取締役の業績連動報酬案の審議・答申」「コーポレート・ガバナンスのあり方に関する検討・提言」があります。

「取締役60歳定年制」は、業務執行取締役が満60歳に達した年度末(3月31日)をもって業務執行を離れ、4月1日からは非業務執行取締役(非常勤)となり、6月の定時株主総会をもって取締役を退任します。取締役退任後は、顧問、相談役、会長、副会長などの、当社グループのいかなる役職にも就かないというルールになっています。

世襲制の排除は、取締役と執行役員も含む次長職以上の上級管理職の、二親等以内の親族の当社グループヘの入社を認めていません。もし、子どもを入社させたいのであれば、本人が辞めなければいけないということになります。

高い資本効率性と株主還元については、ROE(自己資本当期純利益率)の目標は20%以上、株主還元方針は総還元性向80%としています。この大きな目標は、業績を安定させ、株主の皆さまの信任に値する経営を継続していきたいという思いで取り組んでいるものです。

当社の経営の透明性の高さが評価されている背景には、コーポレート・ガバナンスにおける様々な取り組みを積み重ねてきたことがあります。また、これらの取り組みにより、取締役会でも、忌憚なく自由闊達に議論が行われ、全てのステークホルダーにとって有益な質の高い意思決定がなされ、価値の高い企業であり続けることができるのだと思っています。

基調講演 【ガバナンスの現状と未来】

コーポレートガバナンスの今後を占う

~オリジナル・ガバナンスへの挑戦

KPMGコンサルティング株式会社 ボードアドバイザリーサービス担当パートナー 林 拓矢 氏

2015年のコーポレートガバナンス・コード適用開始から約3年、各社はコード遵守から、企業価値向上に資する水準へと高めることが求められています。数多くのアドバイザリー業務に携わってこられた林拓矢氏に、基調講演として、日本企業のコーポレートガバナンス改革の直近の動向、コーポレートガバナンスがより成熟している米国企業の取締役会が議論する重要課題や、「オリジナル・ガバナンス」を検討する上でのポイントなどについてお話しいただきました。

コーポレートガバナンスの現状 ~直近の動向からの考察

日本企業のコーポレートガバナンス改革の直近の動向としては、金融庁から「コーポレートガバナンス・コード(改訂案)」が示され、同時に「投資家と企業の対話ガイドライン(案)」も公表され、より詳細なガイダンスとなっています。コード改訂案では、経営環境の変化への対応、資本コストの把握、CEOの選解任・取締役会の多様性、政策保有株式の縮減などが改訂となっています。

また、経済産業省のコーポレート・ガバナンス・システム(CGS)研究会(第2期)で、グループガバナンスについての考え方の検討、CGSガイドラインのフォローアップを行い、2019年3月をめどに報告書を取りまとめる予定となっています。日本企業のコーポレートガバナンスの現状を知る上で、そのフォローアップに関するアンケート結果の一部をご紹介します。

取締役会の改革に向けて、テクニカルな部分での対応は進捗

取締役会での審議が不足していると考えられている分野で多いのは、「社長・CEOの後継者計画・監督」「中長期経営戦略」です。多くの企業が、後継者計画と中長期経営戦略について、取締役会での議論が不足していると認識しています。取締役会で実質的な審議をする時間を確保するための取り組みとして、「資料の事前送付」「資料の内容や記載ぶり工夫(様式の統一、情報の過不足をなくす等)」「事務局により事前に資料の説明の機会を設けている」「議題の絞り込み」を挙げる企業が多く、テクニカルな部分での対応は進捗しています。

適切な社外取締役の候補者を探し、招聘する上での困難・課題は、「自社や業界の専門知識を有する候補者を見つけることが困難」「経営に関する知見や高い見識を有する候補者を見つけることが困難」を挙げる企業が多く、社外取締役に自社や業界の専門知識、経営の知見など、執行に関する理解を求める傾向があることが分かります。

社外取締役が活躍するための工夫として実施していることは、「監査役や内部監査部門等と情報交換や連携をできるようにしている」が最も多く、社内の既存のモニタリング機能との連携で情報提供を充実させています。

社長・CEOの後継者の計画(サクセッションプラン)の有無については、何らかの文書として存在している企業は未だ11%に留まっています。この、後継者の計画の中に含まれる内容としては、「後継者に求める資質・スキル・経験・人材像等の定義」が75%、「後継者の選定プロセス」が50%、「後継者の育成計画」が47%、「後継者の候補者の評価基準」が41%と、資質・スキル・経験・人材像等の定義にとどまる傾向にあり、具体的な選定プロセス、育成内容、評価基準を定めている企業は半数以下です。

取締役会の実効性分析・評価の手法は、「取締役へのアンケート」が74%、「監査役へのアンケート」が49%となっており、実施率は高まりましたが、手法としてはアンケートが主流です。

取締役会の実効性分析・評価を実施した結果、どのような課題が抽出されたかは、「取締役会資料の見直し・充実」「取締役会の議題の見直し」「社外役員のサポート体制の充実」「取締役会の構成」などの回答があり、多くの課題が認識されています。

オリジナル・ガバナンスを設計する上での視点

米国企業において取締役会が議論する重要課題について、KPMG米国のコーポレートガバナンス関係のサービスチーム「Board Leadership Center」が発行する「On the 2018 board agenda」での提起をご紹介します。同紙では、1年間の調査研究や取締役、産業界のリーダーとの意見交換から得られた知見に基づいて、2018年の米国における取締役会の重要課題として、「1.長期的な価値の創造の継続」「2.テクノロジーと“デジタル”による破壊的イノベーション」「3.トップの姿勢、リスクカルチャー」「4.サイバーセキュリティリスク」「5.アクティビストを含む株主の関与」「6.取締役会のダイバーシティ」を挙げています。

長期的な企業価値創造に対し、デジタルテクノロジーによる破壊的イノベーションの影響、サイバーリスク、ESG(環境・社会・ガバナンス、特に気候変動とダイバーシティ)に関するリスクなど、さまざまなリスクを想定し、リスクに戦略が対応しているかを確かめることは、取締役会の重要な役割です。また、取締役会のダイバーシティの確保、リスクカルチャー醸成など、リスクに対応するためのガバナンス整備を検討する必要もあります。さらに、リスクと事業戦略への影響について、株主と同じ方向を向いて対話できるように、取締役会が経営陣幹部を監督することが重要です。

今後、日本でも、米国と同様の課題を議論する方向に進む可能性があります。ただし、これらの議論は、自社の事業リスクと戦略に応じた「オリジナル・ガバナンス」が前提となります。自社のガバナンス設計に影響を与える要素としては、企業価値、事業目的、事業リスク、事業ドメイン・マーケット、地域、環境変化の幅とスピードなどの「事業特性」、企業文化、リスクカルチャー、社外取締役とのコミュニケーションの成熟度などの「ガバナンスの成熟度」、そして、リスクと戦略についての考え、戦略実行のためのガバナンスの在り方についての考えなどの「経営者の考え」と、「ステークホルダーの考え」が挙げられます。オリジナル・ガバナンスを検討する上でのポイントは、自社の「事業特性」と「ガバナンスの成熟度」からベースを作りつつ、「経営者の考え」と「ステークホルダーの考え」を反映させる必要があるのです。

特別講演2 【ガバナンス/取締役会の実効性向上】

オムロンのコーポレート・ガバナンス

~実効性向上へ向けた取締役会のあり方

オムロン株式会社 執行役員 取締役室長 北川 尚 氏

長年、コーポレート・ガバナンスの充実に取り組み、「監査役会設置会社」の体制を取りながらも「指名委員会等設置会社」の優れた面を取り入れ、透明性・実効性の高いハイブリッド型のガバナンス体制を築いているオムロン株式会社。取締役室長を務める北川尚氏に、同社のコーポレート・ガバナンスの考え方や、取締役会の実効性向上に向けた取り組みについてご講演いただきました。

継続的にコーポレート・ガバナンスの充実を図る

当社グループのコーポレート・ガバナンスは、経営の根幹となっている「企業理念」、および、企業は社会の公器であるという「経営のスタンス」に基づき、すべてのステークホルダーの支持を得て、持続的な企業価値の向上を実現することであると定義しています。

そのためには、経営の透明性、公正性を高め、迅速な意思決定を行うこと。同時に、監督から執行の現場までを有機的に連携させて経営のスピードを速め、企業の競争力の強化を図る仕組みを構築し、それを機能させることが必要です。

この基本的な考え方に基づき、当社グループは、「オムロン コーポレート・ガバナンス ポリシー ―持続的な企業価値の向上を目指して―」を制定し、コーポレート・ガバナンスの継続的な充実に取り組んでいます。

ハイブリッド型コーポレート・ガバナンス体制の構築

当社のコーポレート・ガバナンスは、1996年に当時の会長の立石信雄がOECDの経営諮問グループに参加したことが始まりです。経営人事諮問委員会 ― 現在の人事諮問委員会 ― や、社長指名諮問委員会を設置しましたが、その時から約20年にわたって、コーポレート・ガバナンスの充実に取り組んできたことになります。

機関設計としては、「監査役会設置会社」を基本に、「指名委員会等設置会社」の委員会形式を取り入れることによって、監督機能を強化したハイブリッド型のコーポレート・ガバナンス体制としています。

取締役会は、取締役、監査役、執行役員の選任、取締役、執行役員の報酬の決定、および重要な業務執行の決定などを通じて、経営全般に対する監督機能を発揮し、持続的な企業価値の向上に努めています。

監査役会および監査役は、取締役の職務執行、取締役会の監督義務の履行状況について、適法性監査および妥当性監査を行い、企業の健全性を確保しています。また、各監査役は独任制に基づいて単独で権限を行使することが可能で、内部統制を強化させる重要な役割を果たしています。

さらに、取締役会の監督機能を補完するために、取締役会の下に人事諮問委員会、社長指名諮問委員会、報酬諮問委員会、コーポレート・ガバナンス委員会を設置しています。人事諮問委員会、社長指名諮問委員会、報酬諮問委員会の委員長は独立社外取締役とし、委員の過半数を独立社外取締役としています。特に、社長指名諮問委員会は取締役会の監督機能上の最重要事項である社長の選任などに特化しています。コーポレート・ガバナンスの向上を目的としたコーポレート・ガバナンス委員会は、委員長および委員の全員を独立社外取締役および独立社外監査役としています。

こうした当社独自の工夫によって、経営陣の意思決定に対する透明性と客観性を高める仕組みを構築して機能させています。このハイブリッド型のコーポレート・ガバナンスが、当社にとって最適な体制と考えています。

コーポレート・ガバナンスの「キモ」は、社長・CEOの選解任

取締役会の実効性評価は、取締役会構成員が、取締役会の目指すべき方向性と課題を認識し、共有・改善して、取締役会の機能、実効性を向上させること。そして、持続的な企業価値の向上を実現することを目的として行っています。評価の対象は、機開設計・取締役会・各種委員会・監査役会・機関投資家等ステークホルダーとの関係・各自の自己評価などです。

評価方法は2つあります。1つは取締役・監査役が質問票に記入する自己評価、もう1つは取締役会議長による個別面談です。面談では、取締役会・諮問委員会の運営に対する意見や、当社について気になることなどを確認します。面談結果のうち取締役会評価に関わる内容は、コーポレート・ガバナンス委員会に報告、そのほかは個別対応としています。

評価機関はコーポレート・ガバナンス委員会です。独立社外役員だけで構成しているコーポレート・ガバナンス委員会が実効性評価を行うことにより、「実効性」と「客観性」の両方を担保しています。取締役会は、コーポレート・ガバナンス委員会が実施した取締役会の実効性評価に基づいて、翌年の取締役会運営方針を決定し、その方針に沿った運営をします。

最後になりますが、コーポレート・ガバナンスの一丁目一番地は、社長・CEOの選解任です。前に述べた独立社外取締役を委員長とする社長指名諮問委員会は、その重要性を認識して2006年に設立しました。それ以降、透明性の高い社長・CEOの選解任に取り組んでいます。

協賛講演 【事業投資のガバナンス】

“稼ぐ力”の議論を実効性あるものに

~事業部門と管理部門の仕組みが鍵を握る~

インテグラート株式会社 代表取締役社長 小川 康 氏

事業投資は企業にとって稼ぐ力である一方、大きなリスクを伴います。不確実性下のビジネスプランニング理論研究の第一人者であるペンシルバニア大学のイアン・マクミラン教授に直接指導を受け、コンサルティングや事業投資マネジメントシステムの導入などに豊富な実績を持つ小川康氏に、事業投資の課題や、リスク要因を明確にする「仮説指向計画法」についてご紹介いただきました。

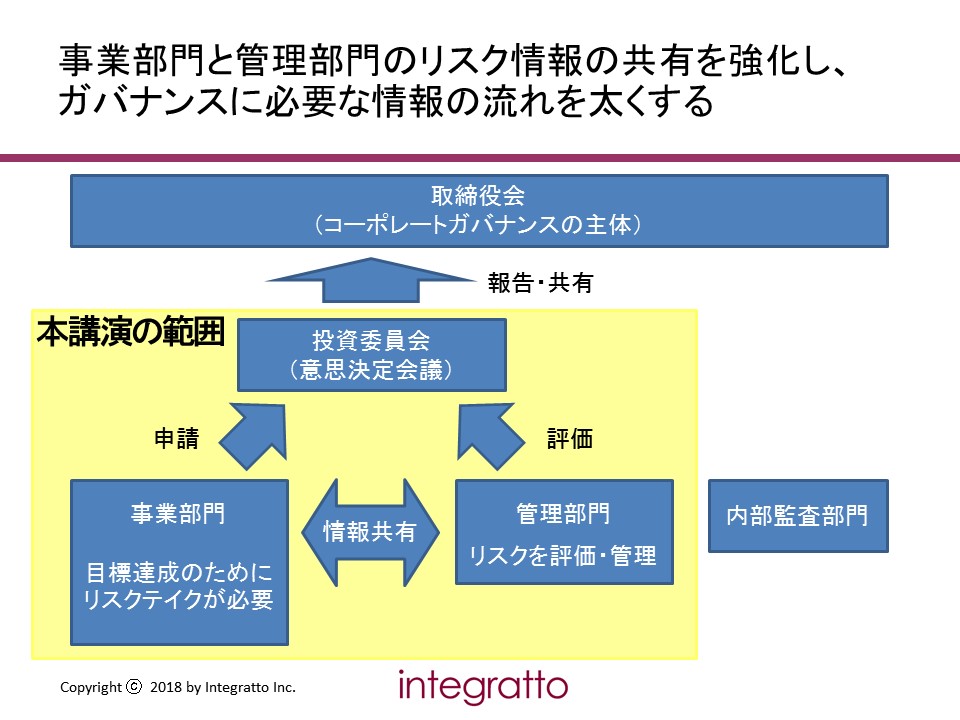

事業投資では既存事業では生じないリスクが問題となる

事業投資のガバナンスの実効性を高めるためには、管理部門と事業部門が、成功のために必要な条件、リスク情報を共有し、タイムリーに次の一手を打っていくことが大切です。

事業投資は両刃の剣であり、中長期の成長に欠かせない「稼ぐ力」である一方、「創業以来の赤字」といった、既存事業では生じない規模のイレギュラーな損失の原因にもなります。事業投資の重要なリスクに関して、客観的・中立的な情報をどうしたら入手できるのか。経営陣には意思決定、リスクテイクの基礎となる情報が欠かせませんが、多くの会社が入手に苦労しています。

事業投資の課題はいろいろありますが、どのようなリスクをどの程度取っているのか分からない状況に陥ることが、最も頭を抱える課題であると言えるでしょう。そうした状況に陥る原因としては、収支計画の根拠が曖昧になっている、計画立案から成果を出すまでのプロセスが整備されていない、リスクとリターンに関する理解の共有が不足している等が挙げられます。例えば、会議の資料で、ほれぼれするような事業のビジョンや技術のトレンド、社会情勢、自社における意義などが詳しく説明されていても、ページをめくっていくと右肩上がりのグラフの売上・利益予測は、根拠がさっぱり分からないということがあります。

事業投資実行後、現場任せで失敗する2つの要因

実際に問題が起こるのは、意思決定のあとです。意思決定までは多くの関係者が大騒ぎで議論するのに、実行後は現場任せで、いつの間にか失敗しているというケースが多々あります。

なぜそういう問題が起きやすいのか、それには2つの要因が挙げられます。1つは、事業投資は時間軸が長いため、構造的に問題が生じやすいことです。売上・利益予測の結果が判明するのは数年後以降のことで、不確実性が高く、記載の数字を誰も「正しい」とは言い切れません。また、担当者も責任者も数年後には交代している可能性が高いため、意思決定さえ乗り切れば2〜3年は大丈夫という動機が生じ、「これなら稟議を通せる」という数字を書いてしまったりします。大型の設備投資は、そのような事例が多いのです。M&Aでも、当面の売上・利益が得られると、それが買収価格に対して過少であっても、時間の経過とともに「高値づかみ」の懸念が薄れていって、投資の回収に誰も責任を持たないのです。

もう1つは、大型の投資では関与する人員が増大するため、企画・管理が難しくなることが挙げられます。例えば、1億円の投資を利益で回収するには、当期利益率5%の場合、累計売上が20億円必要です。開発、調達、製造、営業、管理の人たちが、数年間で数十人関与します。そうすると、10億円、100億円、1000億円規模の投資では、リターン実現までに莫大な人数が関与することになります。実際のところ、不確実であるだけでなく、投資金額が多くなると関与する人員が増え、企画・管理が難しくなることが、事業計画の質を下げているのです。

仮説を継続的に確認し事業計画を柔軟に修正

では、どうしたら失敗を防ぐことができるのでしょうか。大きな失敗を防ぐリスクマネジメントを目的として開発された「仮説指向計画法」(Discovery-Driven Planning)という、計画管理の方法を簡単にご紹介します。これは、ペンシルバニア大学ウォートンスクールのイアン・マクミラン教授とコロンビアビジネススクールのリタ・マグラス教授が、数々の失敗例の研究に基づいて開発した方法です。私は、マクミラン教授の研究センターに2年間勤務し、直接指導を受けました。

仮説指向計画法では、「事業投資は仮説『たら・れば』が外れるから失敗する」としています。仮説とは、「この製品のコストダウンが30%できたら」「サービス展開が他社より早くできれば」「この機能がユーザーに好評だったら」「採用した技術が主流になれば」といった、「成功に必要な条件」のことです。

計画というと、数字が並んだものという印象があるかもしれませんが、仮説指向計画法では、数字よりも仮説を明確にすることに重点を置いています。そして、計画立案時に考えた成功に必要な条件は「外れていく」と受け止めるほうが、むしろ現実的だとしています。ですから、仮説を継続的に確認し、「外れ」に対応して事業計画を柔軟に修正する仕組みを作る必要があります。また、「我々は何に賭けているのか」を事業部門と管理部門で共有し、仮説を管理していくことが大切です。各仮説を、「いつ、どのように確認するのか」をあらかじめ計画し、それぞれのタイミングで、「その仮説はまだ生きているのか」と検証するわけです。

経営上、目標数値を決定することは不可欠です。しかし、数値だけの合意では事業環境の変化にタイムリーに対応し、次の一手を打っていくことができません。意思決定では、数値だけではなく、成功のために必要な条件についても合意し、事業部門と管理部門で共有する必要があります。「我々は何に賭けているのか」「その仮説はまだ生きているのか」という2つの質問によって、数値の設定根拠を明確にして継続的に管理し、仮説が外れて目標達成の見込みが下がりつつあるときは早急に情報を共有し、次の一手を打って事業投資の成功を目指すことが大切です。

特別講演3【社外取締役の役割と機能】

社外取締役が取締役会改革の核となる

―― その機能強化

牛島総合法律事務所 パートナー 弁護士

特定非営利活動法人 日本コーポレート・ガバナンス・ネットワーク 理事長

牛島 信 氏

数多くの企業案件を手掛け、日本コーポレート・ガバナンス・ネットワークの理事長も務める弁護士の牛島信氏。著書『名経営者との対話 コーポレートガバナンスの実践と理論』(日経BP社、2017年1月刊)では、日本を代表するビジネスリーダーとの対談を通して、企業に求められるガバナンスについて考察されています。今回は特別講演として、期待される社外取締役の役割や機能についてお話しいただきました。

社外取締役に期待される役割

社外取締役には、「経営陣・支配株主から独立した立場で、少数株主をはじめとするステークホルダーの意見を取締役会に適切に反映させること(コーポレートガバナンス・コード原則4-7)」が求められています。私は2015年以降、ビジネス界の著名なリーダーの方々とコーポレートガバナンスについて対談する機会をいただき、『名経営者との対話』をまとめました。社外取締役の役割や機能についてご参考となるよう、その対談で聞くことができた、さまざまなご見解を紹介していきたいと思います。

社外取締役に期待される役割として、長島徹氏(帝人、相談役)は「助言」を重視しています。「リスクを見て、それでも出ていくべきだと思えば行くべきなんです。自分が社外取締役だった場合でも、そう思えば背中を押します」と、リスクを考慮の上、社長の背中を押すと仰っています。松本晃氏(カルビー、会長兼CEO)は、「見逃されているリスク、経営者が目をつぶりたくなることをチェックする役割」と、経営者が気づかないリスクをチェックして指摘する「経営の監督・チェック」を重視しておられます。伊東信一郎氏(ANAホールディングス、会長)も、「社外取締役に説明し、その案件がコンプライアンス上、問題がないかを確認してもらうとか、目的を理解してもらうことでチェック機能が働き、安心感が生まれる」というご意見です。

後継者の選解任に関する社外取締役の監督機能

後継者および経営陣幹部の選解任のうち、選任に関しては、社外取締役の監督機能を重視するか否か、ご見解が分かれています。まず消極的なご見解として、坂根正弘氏(コマツ、相談役顧問)は「本当に部下から信頼を得るタイプなのかは、社外の人はとてもじゃないが分からない」と、人選びには信頼感が大切であり、それは社外取締役の能力を超えると仰います。松井忠三氏(松井オフィス代表、良品計画名誉顧問)も、「委員会のメンバーは、社長候補や執行役の人を知りません。顔を知っていて話したことはあっても、現場でどうなのかを知らない。だからこそ、経営者が選んだ人材をチェックする仕組みになっている」と仰っています。

一方、積極的なご見解として、冨山和彦氏(経営共創基盤(IGPI)、CEO)は、組織のトップが後継者を自分で適切に選ぶことは期待できないとして、「経営者の実質的指名権をこれまでは前社長など、OBが密室で排他的に持っていた。これを引っ剥がしたい。歴史を見ると、組織のトップが後継者を自分で適切に選んだ例はほとんどありません」と仰います。宮内義彦氏(オリックス シニア・チェアマン)も、「経営者がイノベーティブな後継者を育て、選ばないといけない。あるいはそこで社外取締役が、そういう人材を推すといったことも必要」というご見解です。但木敬一氏(弁護士、元検事総長)も、社長を選ぶことに関しては、「情実人事を避けるためにも、社外取締役の役割は重要」とのご見解です。

また、経営者の解任に対する監督に積極的な意義を見いだしているのは、松井忠三氏(松井オフィス代表、良品計画名誉顧問)です。社外取締役に求める資質について「畏敬する経営者を選ぶ。そうでないと自分のアクセル役になっていただけない。きちんとした意見を持っていて、いざというときに自分の首を取ってくれるだろうと思える人」と仰っています。

社外取締役の選任で、ビジネス経験を重視するか

社外取締役の選任では、ビジネスの経験を重視するか否かでご見解が分かれます。重視するのは、故・佐藤茂雄氏(対談当時、大阪商工会議所会頭、京阪電気鉄道最高顧問)です。「社外取締役には、事業家、実業家がいいと思いますよ。自分が経営を経験しているからこそ、発言に重みがある」と仰います。一方、松本晃氏(カルビー、会長兼CEO)は、「正直、社外取締役は元経営者でも学者でも弁護士でもいいとは思います」と、ビジネスの経験は必ずしも必要ではないというご見解です。

社外取締役を誰が選ぶかについても、考え方が分かれています。岩田喜美枝氏(公益財団法人21世紀職業財団会長)は経営者が選ぶべし、故・佐藤茂雄氏(対談当時、大阪商工会議所会頭、京阪電気鉄道最高顧問)は、経営者が選ぶのは客観性に疑問がある、但木敬一氏(弁護士、元検事総長)は指名委員会が選ぶべしというご見解です。

社外取締役に求められる気概

社外取締役による情報収集について宮内義彦氏(オリックス、シニア・チェアマン)は、「社外取締役同士が横で連携して、智恵を出し合う」と、社外取締役間による情報共有に肯定的なご見解を持っています。社外取締役は現場を知るべしと仰るのは松井忠三氏(松井オフィス代表、良品計画名誉顧問)です。「現場をきちんと理解しないとその会社の実態が見えない。見えないと役割を果たせない」と仰っています。

ビジネスリーダーの社外取締役についてのさまざまなご見解を紹介しましたが、最後は、社外取締役に求められる「気概」についてお話しします。理不尽な決議がなされようとしているとき、社外取締役はどう対応すべきでしょうか。社外取締役は、常に懐に辞表を忍ばせておくことができる立場です。社外取締役には、いざというときは辞任する気概が必要です。社外取締役の辞任は、社会的に影響を及ぼす大きな力となるのです。

※当記事内で記載している各人の社名・肩書きは、2018年3月時点の情報です。

パネルディスカッション 【オリジナル・ガバナンスの追及】

“稼ぐ力”を生み出す取締役会へ

~実効性あるオリジナル・ガバナンスの追求~

パネリスト:

J.フロント リテイリング株式会社 執行役 経営戦略統括部 経営企画部長 牧田 隆行 氏

G&S Global Advisors Inc. 代表取締役社長 橘・フクシマ・咲江 氏

シュローダー・インベストメント・マネジメント株式会社 日本株式ファンドマネジャー 豊田 一弘 氏

早稲田大学大学院 経営管理研究科 教授 川本 裕子 氏

モデレーター:

KPMGコンサルティング株式会社 ボードアドバイザリーサービス担当パートナー 林 拓矢 氏

2015年、コーポレートガバナンス・コードが適用された年、社内に立ち上げられたガバナンス推進組織を担当された、J.フロント リテイリング株式会社の牧田隆行氏。日本企業初の女性社外取締役を歴任してこられた、G&S Global Advisors Inc.の橘・フクシマ・咲江氏。シュローダー・インベストメント・マネジメント株式会社の日本株式ファンドマネジャーの豊田一弘氏。早稲田大学大学院教授の川本裕子氏。それぞれの立場から、コーポレート・ガバナンスの考え方や、企業価値、取締役の役割、取り組み事例などを語っていただきました。

「取締役会改革」と「人事機能の強化」を推進

林:本日は錚々たるメンバーにお集まりいただきました。「“稼ぐ力”を生み出す取締役会へ」と題して、企業価値向上につなげるための取締役、取締役会の期待役割などについて、それぞれのお立場からのお話をお願いいたします。

牧田:持続的成長、企業価値の向上がコーポレート・ガバナンスの目的だと思いますが、当社は経営自らが変革をしなければならないという考えを持って、3年前に専任組織を作って、取り組みを進めてきました。

具体的には、大きく2つに分けて進めてきました。「取締役会改革」と「人事機能の強化」です。取締役会の役割はご存知のように「攻め」と「守り」ですが、ガバナンス強化の取り組みを始める前は、どちらかといえば守りが多く、攻めの部分が欠けていました。そこで、しっかりと攻められるよう、取締役会で議論をすることを進めてきました。それまでの取締役会は説明が8割くらいで、議論は2割ほどでしたが、それを逆転させ、議論中心の取締役会に変えていきました。

攻めの取締役会として行ってきたことは4つあります。1つめは、一昨年の秋にグループビジョンをはじめ、中期経営計画、経営方針といった企業の進むべき大きな方向性を取締役会でしっかり議論して決めました。2つめは、決定した計画や方針について、それがちゃんと進捗しているかどうか、定期的に進捗管理をしています。3つめは、執行、経営が安心して取り組みを進められるように後押しをする、進み過ぎたら止めるという、「アクセル」と「ブレーキ」の役割。4つめは、経営人材の後継者計画の立案です。

重要な役割を持つ社外取締役に、専門の人材を選任

牧田:議論の場としての取締役会で大切なのが、社外取締役の役割です。当社の取締役は13名で、そのうち社内3名、社外5名の8名が非執行です。そして特に社外取締役が重要な役割を発揮しています。よく「社内の常識は社外の非常識」と言われますが、私も取締役会を担当して、改めてそれを感じました。我々は小売業を主体にしている企業です。小売業のことには詳しいのですが、社外取締役から違う視点で意見をもらうことが重要です。

社外取締役は、メーカー出身の方が多く、小売業出身の方はいらっしゃいません。そもそも我々が社外取締役を選任するときには、小売業以外のキャリアの方を前提としています。また、我々はドメスティックなグループなので、グローバルな経営経験を持っている方を選任しています。

取締役会の事例を挙げますと、まず業績管理についてです。小売業は売上がバロメーターになりますからP/L(損益計算書)中心の会社が多く、我々もP/Lを中心として管理してきました。しかし、現在の取締役会では「B/S(貸借対照表)やキャッシュフローが必要ではないか」と、B/Sに関する議論が多くなりました。昨年からは、店舗に対してもB/S管理をするようになりました。

また、当社の中期経営計画では、新たなビジョンのもと、小売業だけではなく不動産、クレジット・金融、ICTへの対応を強化する戦略を掲げています。小売業の枠を越えて、新たな事業領域の拡大をめざす上では、外部知見の活用が必要であるという議論を経て、クレジット・金融の責任者、ICTの責任者は外部から役員を招聘しました。不動産についても、トップではありませんが専門人材を採用しています。

このように取締役会改革を進め、議論を繰り返し、持続的成長、企業価値の向上に努めています。

企業戦略に沿った多様性のポートフォリオが大切

フクシマ:私は、1995年からアメリカ企業の本社で、上場前4年間と上場後8年間社内取締役を務め、上場後の6年間はCEO以外の唯一の社内取締役でした。上場後、社内取締役は任期満了時に全員退任する予定でしたが、CEOに「白人の男性に会社を任せるのか」と残るように説得され、残りました。私は「女性」と「アジア人」というダイバーシティの要因を2つ持っており、アメリカのガバナンスでは、当時から「ダイバーシティ」が重要視されていました。

その頃のアメリカでは、経営者の責務は「株主価値の最大化」でした。取締役会では、社外取締役から「その決定を、株式市場がどう評価すると思うか」と常に問いかけられ、企業は「株主のモノ」であり、「企業価値」の定義は、明らかに時価総額との考えでした。

2000年以降に、花王やソニーなどの日本企業の社外取締役を務める中で、アメリカ人アナリストから「日本ではなぜ『自己資本』と言うのか。株主の資金を預かり、経営を委任されているのに「自己」と言うのはおかしい」という指摘があり、「会社は誰のものか」という議論の日米の差を表す指摘だと思いました。日本では「三方良し」の考え方があり、社外取締役も幅広いステーク・ホールダーの利益代表との考え方が主流でしたが、ここ数年のガバナンス改革の中で、海外だけでなく日本の株主もリターンを求めるようになり、社外取締役は「株主の代表」との見方が広まっています。一方、アメリカでもESG等の非財務の要因が投資の判断材料となるようになり、両極端にあったアメリカと日本のガバナンスも近づきつつあります。

以前は、欧米型と日本型のどちらが優れているのかという議論がありましたが、各企業の市場、発展段階、業界等により、最適なガバナンスは異なり、「No one size fits all」だと考えています。どの機関設計でも、目的は企業価値の向上であり、そのために最も重要なのは、適切な「運用」です。

私は、ガバナンスの成否は、現在の日本企業ではCEOの覚悟に掛かっていると考えています。そのポジションのミッションに最適なCEOを探す「適所適財」の仕事を通して、優秀な経営者が会社を変革するのを何度も見てきました。まさに「人」が重要です。また、社外取締役の要件と選任では、「Diversityと Portfolio」が大切になりますが、多様であれば良いということではなく、その企業の戦略に沿った、取締役の構成、つまり最適な「多様性のポートフォリオ」が重要です。

投資家が知りたいのは、社外取締役が発揮する機能

豊田:投資家として最大の興味は、社外取締役がボードの中で実効的に働いているかどうかです。ある企業の適正株価を算出するとき、ガバナンスのストラクチャーや社外取締役の機能発揮状況を考慮しています。ですから、社外取締役が何人いるかという数の議論も大切ですが、投資家としては、社外取締役がどのように機能を発揮しているかを知りたいのです。私は個人的には、社外取締役が何人いるかという数の議論はそろそろ卒業して、実質的な議論に移っていくべきだと思っています。

それから、取締役選任議案を見ると、どういう視点で選んでいるのか分からないということもあります。例えば、成長戦略が海外M&Aであれば、そういう知見を持つ方を社外取締役に選任するとか、ビジネスでITやビッグデータの重要度が増している昨今、ITリテラシーの高い方になってもらう必要もあるでしょう。投資家としては、どういう視点でその方を選んで、選んだことによって企業価値をどうプラス方向に持っていけるのかを知りたいのです。

もう1つ、ESG(環境・社会・ガバナンス)でいうと、企業はオンゴーイングな存在である以上、持続性が大切です。ガバナンスは、象徴的には株主の利益を守ることかもしれませんが、企業を取り巻くあまたのステークホルダーを適切にマネジメントすることがESGだと思っています。だから、どこかにしわよせがいく形で、現時点の利益がつくられているとすると、それはサスティナブルではありません。従業員にしわよせがいっていればブラック企業です。シュローダーでは、適正株価を算出するときに、適切なステークホルダーマネジメントを評価して、プレミアムを付与することを実践しています。

収益性を改善し、意思決定の仕組みを透明化する

川本:企業価値は、ファイナンス的には時価総額かもしれませんが、概念としては、株主、顧客、社員、地域社会といった、マルチステークホルダーにとっての価値の総和が企業価値であるべきです。願わくは、それが時価総額と同額であることが非常に望ましい姿だと思います。そうすれば投資家の方たちも的確に判断できます。しかし、なかなかそうはいきません。

企業はリスクを回避して収益を上げ、持続的に存在して、社会に貢献することが存在意義であり、それをスムーズにするのがガバナンスです。日本でガバナンスの議論が盛んになった理由は2つあります。1つは、日本企業の収益性があまりにも低いからです。もう1つは、海外から意思決定の仕組みが非常に不透明であると見られているからです。これらを修正するために、株主と人的集団である企業との接点が取締役会なので、その改革が必要であるという流れになってきたわけです。

まず、収益性では、資本コスト以上の利益が出なければ投資家にとっては意味がありません。ところが、日本の企業には、あまりその意識がありません。1990年代からずっと言われてきたのですが、まだ、資本コストという概念が広く伝播しているようには見えません。資本コストの考え方がない限り、日本企業がグローバルに理解されるのは難しいように思います。そして、意思決定の仕組みについては、株主、機関投資家にはなかなか理解されないのが現状です。たとえば次の経営陣の選び方も、本当に正しい人が選ばれているのかどうか、なかなか理解されにくいでしょう。

そこで、社外取締役という中立的な人を入れて、収益改善に向けてアドバイスをしたり客観的に議論をしたり、意思決定についても透明性を増すということになったのです。

その社外取締役の選任では、経営者を経験した人材を選任するのが大事だという議論がありますが、多様性をもたせた方がよいのでは、と思っています。また、社長と会長ならよいが、専務はだめ、常務はだめ、といった話もありますが、もしかしたら常務くらいで辞めた人のほうが、反骨精神があってよいかもしれません。社外取締役の機能は執行部に正しい質問をし、時にそれは挑戦的であるからです。

林:みなさんそれぞれのお立場から、ご経験を踏まえたお話を伺うことができました。ありがとうございました。

この度は「取締役会 改革フォーラム2018 実効性あるオリジナル・ガバナンスの追求」 に多数ご来場を賜り、誠にありがとうございました。

コーポレート・ガバナンスのあり方は各社各様であり、ガバナンスを取り巻く環境が激変する状況において、自社に最適な“オリジナル・ガバナンス”を模索・構築していくことは、一朝一夕にはいかず多くの企業が悩まされる課題であります。当フォーラムの先進企業の事例やパネルディスカッション内容が、皆様の次なるガバナンス改革へ向けた一歩を踏み出すきっかけとなれば、幸甚でございます。

今後もビジネス・フォーラム事務局では、皆様の課題解決のヒントとなるようフォーラムを企画してまいります。 企画・テーマ等にご希望・ご意見がございましたら、ぜひこちらまでお寄せ下さいませ。また、最新のセミナーはこちらからご確認ください。

改めまして、この度「取締役会 改革フォーラム2018」にご登壇頂いたご講演者の皆様、ご協賛社の皆様、そして、ご参加頂いた皆様に、心より御礼申し上げます。誠にありがとうございました。

株式会社ビジネス・フォーラム事務局

プロデューサー 松岡 英美