Financial Management Forum 2019

次代における

ファイナンス領域のあり方

~デジタル時代を勝ち抜き、持続的成長をリードする

主催:株式会社ビジネス・フォーラム事務局

特別協賛:PwCコンサルティング合同会社

協賛:ビューロー・ヴァン・ダイク・エレクトロニック・パブリッシング株式会社

2019年11月29日、東京・コングレスクエア日本橋にて、「Financial Management Forum 2019」(株式会社ビジネス・フォーラム事務局主催)を開催しました。

今回、初めての開催となる本フォーラム。近年の経理・財務部門関係者を対象とした調査でも70%超の人々が『経理・財務部門に変化が求められている』と回答し、ファイナンス領域における意識変革が浸透しつつある中で、お招きした先進企業の各講演者より具体的な施策について活発な議論を展開いただきました。当日は経理、財務、経営管理、経営企画部門の経営層、管理職の方々を中心に、多くのお客様にご来場をいただきました。

※ご登壇者のご所属、お役職は2019年11月時点のものです。

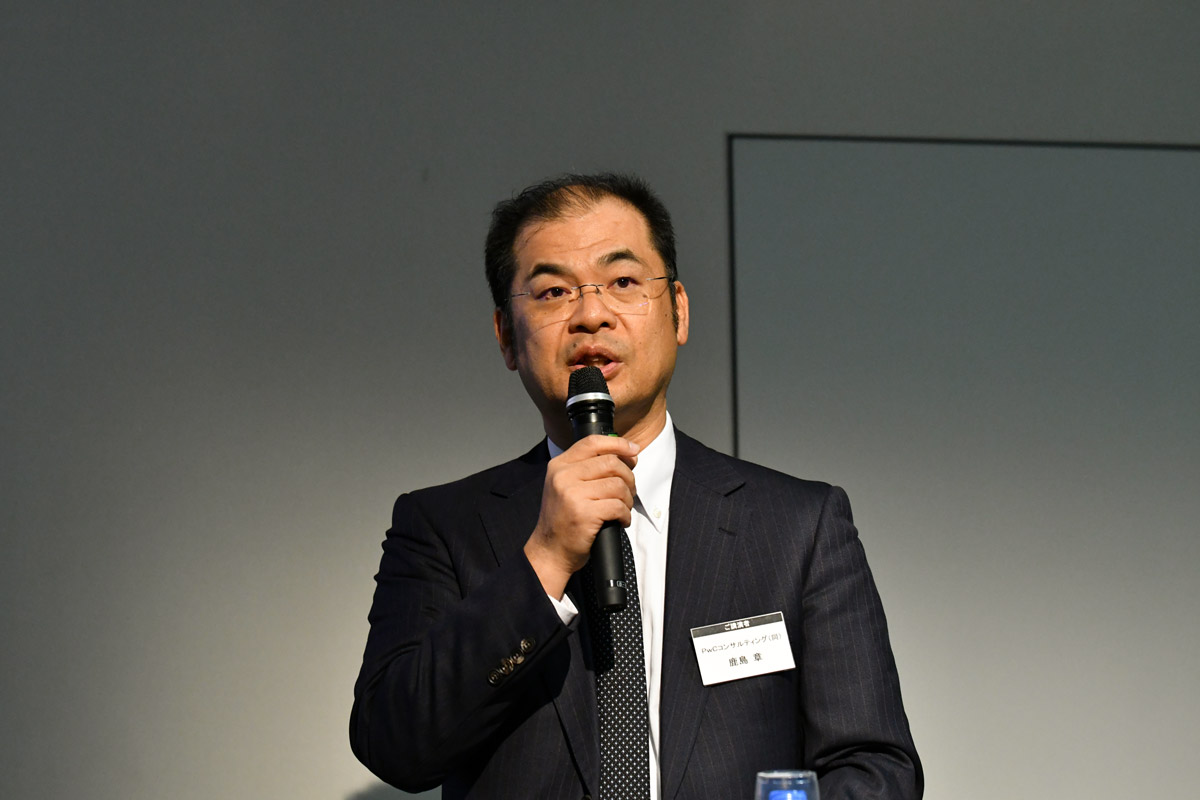

オープニング PwC Japanグループ 鹿島 章 氏

グローバルの視点で数字を把握する

PwC Japanグループ マネージングパートナー

PwCコンサルティング合同会社 代表執行役会長

鹿島 章 氏

Financial Management Forum 2019「次代におけるファイナンス領域のあり方」のオープニングでは、PwC Japanグループマネージングパートナー、PwCコンサルティング合同会社代表執行役会長の鹿島章氏から開会のご挨拶と、ご自身のコンサルティング経験に基づくお話があった。

財務・会計のコンサルタントとして長年現場を見てきました。2009年頃には、IFRS強制適用の話が持ち上がり、海外の先進企業の財務・会計分野の調査・ヒアリングを行いました。当時は、欧米企業のシステムはグローバルで標準化され、シェアードサービスセンターで経費業務などを行っていましたが、日本・韓国などの東アジア勢にはまだ事例がなく、ギャップを感じました。また日本企業のIFRS適用には内外の決算期統一がハードルでしたが、その質問をすると欧州勢などから逆に、「そもそも事業年度が違うのにどうやって管理していたのか」などと質問攻めにあった記憶があります。韓国企業の場合、その当時、多くは連結決算を作成していなかったのですが、IFRS対応を機に決算期統一を前提とする連結システムを作りました。グローバルベースのERPを活用することで、その後、製造原価の把握などが容易になったと聞いています。日本の企業の皆様にも、グローバルで数字を見るという視点に立って、組織・システムをこの先どう作り込めばよいか、お考えいただければと思います。

もうひとつのポイントは人材です。PwCには会計士・税理士を含めて世界中に27万人いますが、我々にとっても人材面でのデジタル対応が急務で、データアナリティクスやRPAを使いこなせるよう、スキル投資に取り組んで来ています。日本企業はRPAの活用では比較的進んでいますが、データやシステムのグローバルでの統一については道半ばの状態です。それらがグローバルベースになれば、強いグローバル経営の基盤になると思います。本日は活発な議論を期待しております。

PwC Japanグループ マネージングパートナー

PwCコンサルティング合同会社 代表執行役会長

鹿島 章 氏

1985年大手監査法人に入所、さまざまな業種の監査業務に携わる。1995年会計事務所系コンサルティング部門に移籍。米国駐在を経て幅広いコンサルティング業務に従事。2016年にPwC Japanグループ マネージングパートナー就任。

講演1 株式会社村田製作所 藤田 能孝 氏

ムラタの成長戦略と企業価値向上におけるCFO・ファイナンス領域の役割

株式会社村田製作所 常任顧問

藤田 能孝 氏

CFOの役割は金庫番からCEOのパートナーへ

村田製作所は電子部品メーカーとして、IT革命の波をつかみ、大きな成長を達成してきた。その競争力の源泉は、企業理念に裏打ちされた独自性の追求と、社是にも示された科学的管理に負うところが大きい。20年にわたり、ボードメンバーとしてその実践を指揮してきた現常任顧問の藤田能孝氏が、自らの経験に基づく企業理念経営を語った。

企業価値を高めるための企業理念と、それを具体化した戦略策定

村田製作所(ムラタ)は、売上1兆6千億円、内外で90社を超える電子部品メーカーグループです。あらゆる電子製品にムラタの製品が使用されていると言っても過言ではありません。ムラタの売上の9割は、グローバルシェアがトップまたは2位の製品で占められています。シェアが高いと得意先の情報が入ってきますので、製品の開発動向、生産販売状況が分かり、自社の生産計画等を適切に立案できるメリットがあります。

企業価値を高めるポイントを5つ挙げます。1つめは創業の精神を大切にし続けること。2つめに常にイノベーションを起こす。これは商品・技術だけでなく経営にも当てはまります。3つめは、差別化・独自性にこだわる。他社と同じものを作る限り価格競争は避けられません。いち早く新商品を生み出す姿勢が大事です。4つめは、経理・人事などの経営インフラを大事な資産と位置づけることです。最後の5つめとして最も大事なのが、掲げたポリシーをお飾りにせず、従業員全員がそれを大事にする風土を根づかせることです。

ここで必要なのが「理念と戦略」です。ムラタの「理念」とは創業者が残した社是に加えてCS(顧客への価値提供)、ES(従業員のやりがいと成功)です。社是が定めるミッションは「文化の発展に貢献」することです。そのための技術力を磨くとともに科学的管理を実践し、経営管理制度を作り込んでいます。経理面では、現場の事業部門や製造部門・開発部門が利用できるような管理会計制度が構築されています。また、3年くらいの中長期計画を重視しています。

「戦略」は具体的には、直接販売を通じた顧客との密接な関係、国内生産比率7割の工場現場の強みなどです。管理面では自社開発の経営管理システムを使っています。これにより、顧客から注文が入ると生産まで遡って自動的に納期を回答できるので、サービス面での非価格競争力が生まれます。販売と生産はシステムでリンクさせ、そこで管理会計データも取れます。管理している生産品目は100くらいありますが、事業部門内で丼勘定にならないようチェックしています。スピードは競争力の源泉ですから、権限移譲にも積極的です。企業理念が全員に浸透していれば、誰が考えても同じ結論が得られます。

CFOはブレーキ役だけではなく、アクセルを踏む役割も担う

ここまでお話した経営戦略の中での経理部門の位置付けを踏まえると、私は、CFOはCEOと並ぶ車の両輪だと考えています。だから、ビジネスモデルや技術・人材にも目を配ってきました。CEOは突っ走ることが多いのですが、CFOは走るのではなく、事業評価やモニタリング、組織風土・ガバナンスを全般的に管理します。しかしCFOも事業評価に関わってくると、ブレーキ役だけではなくアクセルを踏まないといけないときがあります。私は、事業部門だけでは下せない判断について、CFOの立場から「開発・設備投資をもっとやれ」と言ってきました。

そのほか経理・財務のプロとして専門家と議論できる知識の蓄積が必要です。また経理・財務部門には、数字の裏にある企業戦略や事業戦略と整合的に管理会計を運営する役割があります。背後にある意思決定との関連や戦略との整合性を取ることが重要です。

事業部門に数字に対する考え方を根づかせて行くことが重要

事業戦略のポートフォリオは、市場の成長性とROICを縦横の軸とし、キャッシュを生み出す力が大きい事業を重視しながらチェックしています。成長性と収益率を兼ね備えた分野には投資を続けますが、いずれ収穫逓減で儲からなくなってきます。不採算でも成長が見込まれる事業は10年くらいかけてでも育てます。支援していく事業には管理会計上もそういう見方を反映しなければならず、儲からないからダメだということはありません。

また損益の結果偏重にも注意すべきです。販売価格の設定基準、マージンの考え方がきちんと機能しているか。社内価格の設定が各部署に納得性があるものか。標準原価が設定されているか、コスト低減の中長期計画を用意しているか。経理部門はその辺まで遡って分析する必要があります。在庫にも意味があり、一時的に在庫を積み増してでも製造を標準化したほうが効率的なこともあります。ムラタでは手続きを踏んで在庫を積み上げることがあります。

管理会計は現場に根づかせないと効果が限られるので、現場で原価企画等を作らせることが大事です。償却済の資産で生産している商品ラインでは再投資の判断を誤りかねず、ラインバランスなどの感覚も必要です。経理人材は一人前になるまで時間がかかりますが、専門性を磨きつつ多様な現場を経験すれば、ビジネスを評価し自社の立ち位置を理解できるようになります。

株式会社村田製作所

常任顧問

藤田 能孝 氏

昭和50年3月 一橋大学商学部 卒業、昭和50年4月 村田製作所入社、平成4年7月 ムラタ・エレクトロニクス・ノースアメリカ経理部長、平成7年12月 経理部長、平成10年6月 取締役 経理・財務グループ統括部長、平成15年6月 取締役 上席常務執行役員、平成17年6月 取締役 専務執行役員、平成20年6月 代表取締役 副社長、平成29年6月 取締役 副会長、令和元年6月 常任顧問・日本精工 社外取締役、著書『「利益」が見えれば会社が見える』(2001年 日本経済新聞社)執筆。

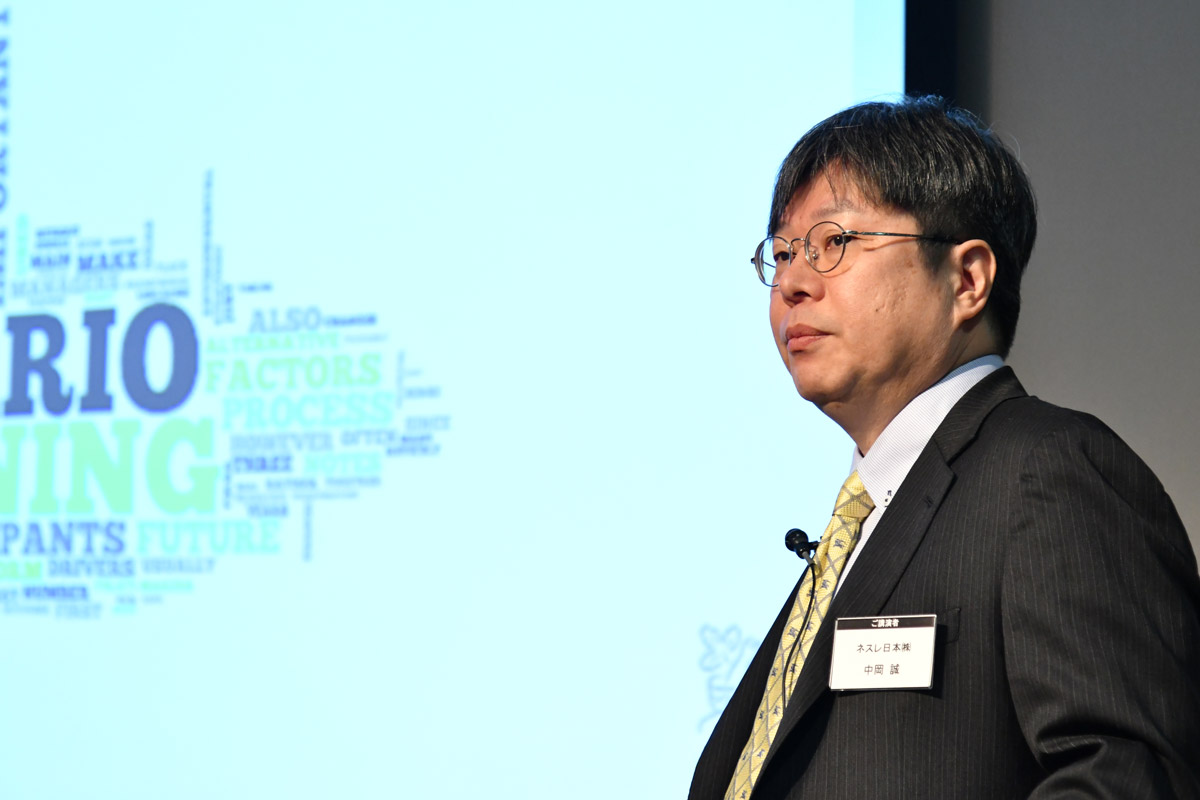

講演2 ネスレ日本株式会社 中岡 誠 氏

ネスレグループにおける財務管理部門体制について

ネスレ日本株式会社

執行役員 財務管理本部 営業管理統括部 部長

中岡 誠 氏

問題を認識し、そのソリューションを見つけることが使命

グローバルで食品関連事業を展開するネスレグループは、企業目的を「生活の質を高め、さらに健康な未来づくりに貢献します」とのシンプルな言葉で表し、事業の一体性を維持しながら発展してきた。ネスレ日本で財務管理部門の主要な業務を経験し、現在はリテール営業部門のCo-pilotとして事業をけん引している、執行役員 財務管理本部 営業管理統括部 部長の中岡誠氏が、ネスレの事業推進の原動力について語った。

グループのパフォーマンスを加速させる役割

ネスレグループは全世界で従業員30万人を擁するグローバル企業です。85カ国で413の工場を運営し、売上は日本円換算で年10兆円を超えます。「生活の質を高め、さらに健康な未来づくりに貢献します」。これがグループの目的ですが、単に食品関連の製品を売ることを超えた事業を行う心構えを宣言しています。

ネスレでは「財務管理部門はグループ全体のパフォーマンスを加速させる触媒になれ」と言われています。そして、ネスレの財務管理部門では、大きく4つの機能・サービスをその役割として想定しています。

1つめはスペシャリストサービス。これは税務・年金などの、専門性が高い部門です。2つめはスケイラブルビジネスサービスとして、費用便益・効率化を追求する機能です。会計、帳簿管理、支払・売掛金等の管理が含まれます。残る3つめと4つめの機能は相互に密接に関連しています。3つめはCo-pilot=副操縦士です。これはビジネスパートナー、コントローラーとも呼ばれ、販売や製造、地域管理などの事業運営部門に対するサポートを行うスタッフです。4つめがディシジョンサポートサービスです。ディシジョンサポートでは、例えば、製造コストだけでなく、物流コストや間接部門の人件費・経費にもActivity Based Costingを取り入れ、できる限り実態活動を反映した形で製品カテゴリーに配賦して分析を行います。また経営管理やビジネスプランニングも重要な役割です。これらの機能が一体となり、グループの成長を支援することが期待されています。

ネスレ日本では、日本のCFOの下にIT、コスティング、ディシジョンサポート、会計・税務の各部門があります。さらにファンクショナルユニット(FU)のコントローラーもCFOに直接レポートします。営業、サプライチェーン、人事などがFUです。コントローラーはCo-pilot機能=副操縦士としての機能を担います。

Co-pilotの具体的な役割は、まず戦略立案と伝達です。戦略を日々のオペレーションに浸透させるコミュニケーションも重要です。リソースアロケーション=会社の資源をどう配分するか、例えば適正な人員配置の展望なども具申します。原価や価格戦略にも関与し、適切な管理・検証を行います。これらを含め、タイムリーに必要な情報をマネジメントに提供し、実態分析を踏まえた意見を伝えます。新しいビジネスへの取り組みも重要な役割です。

歴代のCFOが受け継ぎ、伝えてきたこと

私はまず営業を経験してから管理会計部門へ異動し、その後、内部監査を経てCo-pilotとしてコンフェクショナリーに長く携わりました。当時は売掛金が一元管理されておらず、SAP導入に向けシェアードサービス化が必要となり、日本全体の売掛管理部門を兼務しました。その後、経営企画を取りまとめるビジネスプランニング&レポーティング部の部長になり、現在はリテール営業部門のCo-pilotを務めています。

初めてのスイス本社研修のとき、グループCFOの講話で印象に残った言葉が「KISS=Keep it simple, stupid」です。「コミュニケーションは表現をシンプルにせよ、そして誰にでもわかる言葉で話をしているか、愚直であれ」という意味です。又、大まかな数字をもとに迅速に方向性を把握することが大事だとも叩き込まれました。最近のデジタル化ではビッグデータ処理など、細かいところまで瞬時に取れますが、人間が大局的に判断する能力は軽視できないと思っています。

ネスレ日本の前任CFOは「ソリューションを見つけるのがCo-pilotの仕事だ」と言っていました。そのためには、まず問題を見つける必要があります。日本の現CEOは「経営とはマーケティング、マーケティングとは顧客の問題解決だ」と定義しています。例えば経理財務部門であれば、その顧客にあたる事業部門やマネジメントが何を解決したいのか、そのために数字をどう分析すればよいのか。なすべきことはおのずから見つかるはずです。

問題解決を実践するためにネスレ日本ではイノベーションアワードを設けており、全社員が自分の役割の中で取り組める問題解決をレポートします。毎年マネジメントが評価を行って、1位には賞金とスイスへの研修旅行を提供します。過去数年のイノベーションアワードの1位はすべて、実際の事業として貢献したものが選ばれています。デジタル化は将来的にマネジメントへの情報提供の姿を変えるかもしれませんが、問題認識・解決には、多様な経験を積んだ人間の知恵や意欲が必要だということにも留意すべきだと思います。

ネスレ日本株式会社

執行役員

財務管理本部 営業管理統括部 部長

中岡 誠 氏

1985年3月 神戸大学経営学部卒。同年4月 ネスレ日本株式会社入社、東京支店横浜営業所藤沢出張所で営業担当。1989年9月から財務本部に所属し、工場での原価計算、内部監査、ネスレコンフェクショナリー株式会社でのコントローラー・管理部長、ネスレ日本株式会社売掛管理部長、ビジネスプランニング&レポーティング部長等を経て2016年10月から現職。

講演3 PwCコンサルティング合同会社 立川 慎一 氏

デジタル時代におけるファイナンス部門の役割

~戦略的ビジネスパートナーへの進化~

PwCコンサルティング合同会社

パートナー

立川 慎一 氏

経営判断に資する情報を効率的に整理し、それを伝える能力が重要に

AI/RPA等を活用による従来の定型的な経理・財務業務の自動化が進みつつあり、ファイナンス部門の役割に根本的な変化が起き始めている。そのような中では、CFOやファイナンス人財には、デジタル技術を駆使してデータ分析・可視化したうえで、経営の意思決定に重要と考えられる情報を伝達するスキルが、欠かせないものとなる。PwCコンサルティング合同会社パートナーの立川慎一氏が、長年のコンサルティング経験をもとに変化の方向性を語った。

激変する経営環境の中、意思決定支援が重要な役割になる

様々な業種での業務改革やERP導入などのコンサルティング経験を踏まえて、ファイナンス部門の将来の役割の変化についてお話しし、またその先の予測に対して企業はどう対応していくべきか、ファイナンス部門がどのようなスキルを持てばよいかを一緒に考えたいと思います。

経営環境は次第に厳しくなっており、企業の寿命は短くなっています。その背景の1つにテクノロジーの進歩が挙げられます。国境や業界の垣根がなくなり、企業の舵取りは難しくなっており、これに伴いファイナンス部門の役割も変わりつつあります。具体的には、2030年までに45%の職業が機械化・自動化される可能性があるとの調査結果があります。それによれば、「伝統的な経理業務の自動化リスクは9割超」と予測されています。この変化は既に始まっていて、PwCのサーベイでは、CFOの半数以上がAI投資を考えています。日本ではRPAを導入している企業が多いのですが、その次はより高度なAIやアナリティクス投資が始まると言われています。経理業務が劇的に変わる環境が整いつつあります。

では次の時代にファイナンス部門は何を担うのでしょうか。今後は出納や仕訳記帳など、定型的な仕事は完全自動化される一方で、意思決定等の人間の判断を伴う業務は残ると考えられます。この結果、経理部門の要員構成は、決算・出納等の伝統的な経理・財務業務に係る部分が削られ、経営・事業の意思決定支援する要員が多数を占める構成へ変化しているものなり、先進的な企業は、そのための要員確保、人材育成に取り組み始めています。

デジタル技術を活用した精度の高い将来予測の実現が視野に

CFOはフォーキャスト情報の重要性を認識しているものの、その精度には全幅の信頼を置いていないのが実情です。なぜ将来の業績予測は難しいのかというと、さまざまな不確実性を読み切れないからです。それらの予兆をとらえてどう業績に織り込むか、従来は人手に頼って情報を集め、手作業で行っていましたが、今はデジタルで比較的簡単に作ることができます。「非構造化データ」と呼びますが、SNSなどを拾えば、従来、顧客アンケートでしか取れなかったようなデータも取ることができます。それらを収集・解析するところまでデジタル技術は進んでいます。これらのデジタル技術を積極的に活用することにより、ERPに代表される基幹システムでは収集・管理出来なかったデータをも活用した精度の高い業績予測をタイムリーに把握することが出来ます。

我々がコンサルティングさせていただいた事例で、工場等の現場業務プロセスに大きな影響を与える大規模なERP導入や改修を避け、グローバルな経営意思決定に必要となるデータを選び出して収集・管理できる仕組みを整備したケースがあります。業績予測に必要なデータを定め、それを各拠点からタイムリーに収集出来る情報連携基盤を用意することにより、グループ経営判断に資するデータを必要な粒度・鮮度で収集・管理可能です。実際にこの事例では、現場の意見を聞きながら工夫を重ねて、ローカルシステムからグローバル経営に必要な情報だけを取り出せる仕組みを短期間で整備しました。

経営に提言できるファイナンス人財育成が重要

ファイナンス部門の人財がデジタル化によって得られるデータを活かし、意思決定支援の役割を果たすには、従来のファイナンス分野の専門性に加え、コミュニケーション能力、リーダーシップスキル、ビジネスの洞察力、デジタル適応力が求められます。特にデジタル化によりファイナンス部門が取り扱うデータが飛躍的に増えているため、そのデータを効率的に集計・分析した上で、経営層や事業部門に分かり易く伝えるスキルはますます重要になります。実際の事例で、CFO人材養成プログラムを導入した企業では、ファイナンス部門の役割期待を経営の意思決定支援と定め、ファイナンス部門に加え、自社のビジネスを良く理解している営業部門の人財もその対象に含めました。プログラムは座学にとどまらず、最終的にはチームを組ませて関係会社の企業価値向上策を検討させ、実際に各社のトップへの提言まで行いました。

事業環境が激変する状況では、後追いの意思決定では企業の生き残りは難しくなってきました。ファイナンス部門の情報提供が重みを増す中で、伝統的な経理・財務業務はデジタル技術の活用により最大限自動化を進め、主たる役割を意思決定支援へと進化させ、事業活動で起きている事象をタイムリーに捉え、将来を予測し経営に提言出来るようになる必要があります。部門・人財。一言でいえば、これからのファイナンス部門並びに人財は、先端技術を駆使して情報を把握し、いち早く対処措置を提言して事態の悪化を未然に防ぐドクターのような存在を目指すべきだと思います。

PwCコンサルティング合同会社

パートナー

立川 慎一 氏

経理財務およびSCMを中心とした業務変革・ERPパッケージ導入、グローバル経営管理高度化、SSC設立、IT戦略立案等、幅広い分野にて基本構想から導入、保守運用に至るフェーズでプロジェクトマネージャー、コンサルタントとして15年以上の経験を有する。

PwCコンサルティング合同会社におけるEnterprise Performance Management領域のリーダーとして、最先端のテクノロジーを活用したグループ経営管理の高度化等のソリューション開発に従事。

講演4 ビューロー・ヴァン・ダイク・エレクトロニック・

パブリッシング株式会社 笛木 亮太 氏

企業を変える取引先マスターデータ

-社内の情報を統合し意思決定にかかるコストを削減する-

ビューロー・ヴァン・ダイク・エレクトロニック・パブリッシング株式会社

セールスマネージャー

笛木 亮太 氏

企業情報活用の切り口を多面化し、攻めの情報に

企業情報データの重要性は誰もが認めるものの、与信管理中心の限られた活用にとどまっている場合が多い。CFO・財務管理部門が一歩踏み込んで、企業情報データを戦略的に活用するにはどうすればよいか、ビューロー・ヴァン・ダイク・エレクトロニック・パブリッシング株式会社セールスマネージャーの笛木亮太氏が、事例に基づいて解説した。

リスク管理のため、自社データと外部の企業情報データを活用

ビューロー・ヴァン・ダイク(BvD)の創業はベルギーですが、2017年にアメリカの格付会社ムーディーズ傘下に入りました。カバーしている企業数は非上場企業を含めて3.2億件と世界最大規模です。これらの企業についての財務、出資関係、コンプライアンス、特許などの情報を保有し、そのデータをワンストップかつ多様な形式で整理・提供することで、データに基づいたより良い意思決定・また企業のリスク低減に貢献しています。

CFOが対峙するリスクにはどのようなものがあるでしょうか。売上債権リスク、贈収賄などの国際的な規制に伴うコンプライアンスリスクなど、さまざまです。日本企業の実例を紹介します。海外展開し子会社数が100を超える規模の製造業ですが、取引先の開拓は各事業部・子会社で独自に行い、与信判断・債権管理ルールも事業単位の設定でした。債権管理は四半期ごとの報告をまとめていましたが、取引先コードは当然統一されていません。報告の内容は、取引先数、債権残高総額と遅延日数ごとの情報などで実態が掴めませんでした。しかしこれをBvDのデータと照合すると、取引先ごとの実態が見えてくるのです。企業グループの構成情報について、BvDでは世界で160を超える信用調査会社と連携しており、その他に報道や規制管理当局などの情報を織り込むことで、企業の出資階層を詳細に把握しています。

取引先マスターデータの充実は、社内データを整理し、外部データを組み合わせることで実現できます。ある取引先企業について、その企業グループへの取引総額や与信枠を管理するには、まずは自社内の情報に当たる一方で、BvDのデータと合わせて、1つのデータベースに投入します。社内データから担当部署、債権残高、与信限度額など、BvDからは企業の財務情報、出資関係情報などをインプットします。そうすると、財務リスクの高い取引先にグローバルでどの程度の債権残高があるのかが見えてきます。

マスターデータの構築では、必ずしも現場の与信規定やシステムの修正を行う必要はありません。新たなシステムや管理手法を導入する必要も特にありません。BvDが提供するクラウドサービスにデータをアップロードすれば、企業グループのツリーに傘下企業名が具体的に展開され、そこから各社ごとの債権残高、与信枠などの一覧データを取り出せます。世界のどこかで信用情報が流れたときに、直ちに他の地域に情報提供して注意を喚起できます。

取引先マスターデータを戦略的に活用する

取引先マスターデータを戦略的に他の目的、例えば意思決定などに生かすことができます。仕入先企業の親会社が分かっていれば購買条件交渉を検討できます。また調達依存度が分かっていれば、問題事象・不祥事などが起きたときに速やかに対処できます。コンプライアンス上のリスク管理もワンストップで可能です。取引先マスターデータ構築の契機は企業によってさまざまで、会計部門に限らず、営業部門やコンプライアンスがきっかけとなることもあるのです。

企業がこのサービスを取り入れるにあたり、我々がいま経験しているハードルは、実は企業トップ・CFOクラスと現場との情報ギャップではないかと考えています。現場の人が得られる情報は限定的で全体像が見えないため、どうしても現場最適の対応に陥りがちです。仮に気が付いても組織を動かすことは容易ではありません。取引先マスターデータの構築には多くの部署を巻き込むので、トップダウンで実施するのが戦略的な活用を成功させるカギとなります。

ビューロー・ヴァン・ダイク・エレクトロニック・パブリッシング株式会社

セールスマネージャー

笛木 亮太 氏

金融機関・個人事業等を経て、ビューロー・ヴァン・ダイクに入社。日本全国の上場企業を中心とした事業会社、商社、ならびにコンサルティングファームに向け、グローバル企業データベースOrbisの提案に従事。コンプライアンスチェック体制の構築、M&A、事業戦略立案、与信・債権管理、サプライヤ管理、マスターデータマネジメントなどの企業の経営課題に合わせ社内データを情報資産として活用する提案を行う。

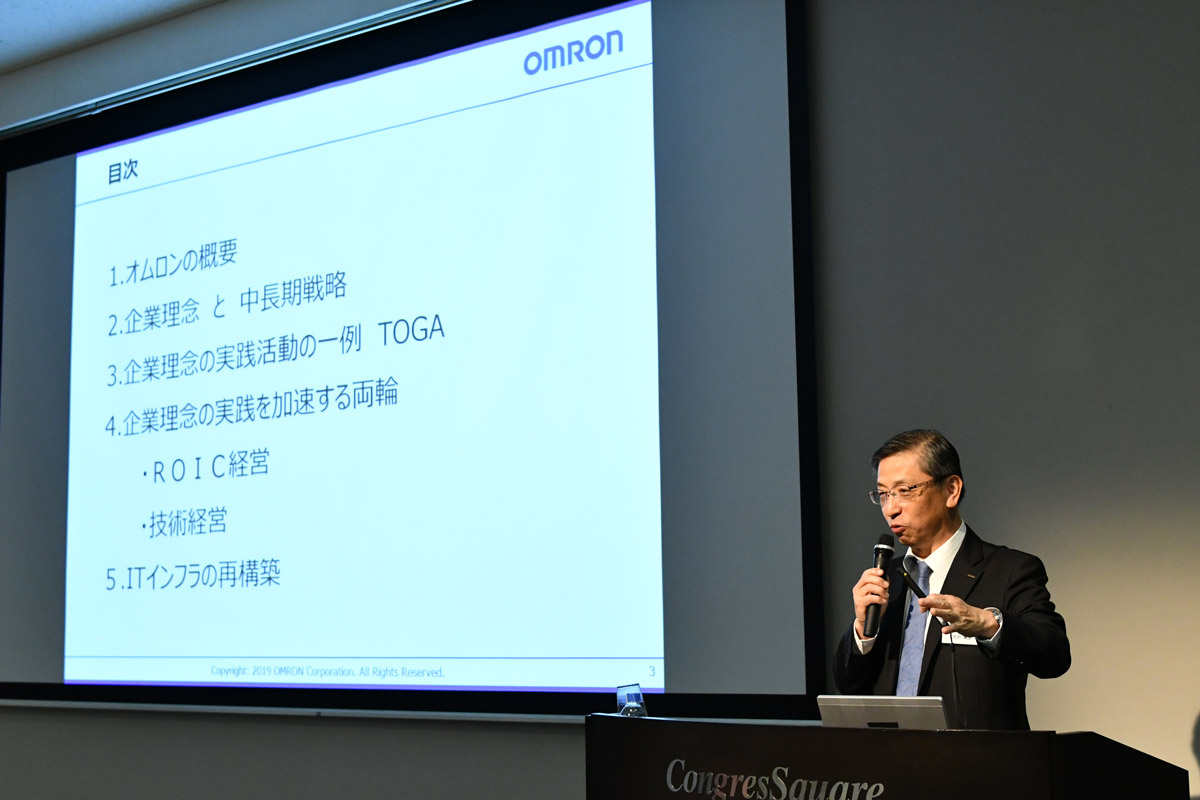

講演5 オムロン株式会社 日戸 興史 氏

企業理念の実践を加速するROIC経営

オムロン株式会社

取締役 執行役員専務 CFO 兼 グローバル戦略本部長

日戸 興史 氏

社会的課題を解決することに存在意義がある

創業者の価値観を実践することで、常に社会との関係で事業の存在意義を評価し続けてきたオムロンの意思決定プロセス、行動サイクルについて、取締役 執行役員専務 CFO兼グローバル戦略本部長の日戸興史氏が、その基準の考え方、背後にある企業理念の反映、それを継続することの重要性を語った。

中長期戦略に企業理念を投影する

オムロンは連結売上高8,600億円、世界従業員数約3万5000人で、売上の45%を工場のファクトリーオートメーション(FA)などの制御機器事業が占め、他に電子部品、社会システム事業、ヘルスケア事業などを手掛けています。国内割合は売上で4割、人員では3割程度にとどまるように事業・人材が多様化しており、経営の理念を社内に明確に示して求心力を生むことが必要です。ROIC経営も「企業理念経営」を実現する一手法という位置付けです。

企業理念はオムロンにとって、変わらぬ価値観、社員全員の行動指針、そして社員の求心力です。これは実践・実現するもので、競争力の源泉でもあります。創業者による「社憲」では、「よりよい社会をつくりましょう」と、社会的課題の解決を当社の存在意義としています。課題解決にあたって重要な価値観が3つあります。1つめは、「ソーシャルニーズの創造」です。創造を続ける限り企業は永続し、また完成もしないのです。2つめは「絶えざるチャレンジ」です。失敗を恐れずに「ソーシャルニーズの創造」に挑み続けることが大事です。3つめは「人間性の尊重」です。

この企業理念を実践に移すため、オムロンは経営のスタンスを定め、持続的な企業価値の向上を目指します。具体的には、社会的課題を解決するための長期のビジョンを掲げます。これが中長期経営計画のベースになります。また公正かつ透明性の高い経営を実現します。判断に迷ったら世の中の正しさを優先します。

例えば海外で製品許認可に際して賄賂の要求があったとしても絶対に受けません。それで仕事がなくなっても構いません。

現中期経営計画は、2030年にあるべき姿からバックキャストして策定しました。FA分野では世界的な労働力不足の解決や熟練者不足の解消、ヘルスケア分野では脳疾患事象の発症をゼロにするなど、社会的課題の解決を起点として各事業を展開します。従業員が納得するビジョンなしにグローバルで会社はまとまりません。「我々が目指していることにぜひあなた方の力を貸してほしい」と訴えかけて、共感を引き出すのです。

サステナビリティは経営のトップ事項

ESG、SDGsを「サステナビリティ」と捉え、「社憲」を柱として、世の中で叫ばれる前から取締役会主導で着実に取り組んできました。統合報告書やIRの席で、発信・コミュニケーションしています。企業理念を軸にビジネス上の優位を確保して、自律的発展を連鎖させていく構造を目指しているのです。社外からも高い評価を得て、多くのESGインデックスに当社株式が組み入れられています。

事業を通じて社会的課題を解決する企業理念の実践を社内に促す運動、TOGA=The OMRON Global Awardを開始しました。TOGAでは社員自らがソーシャルニーズの創造に向けてチャレンジします。これによって社員ひとりひとりが企業理念を実践し、社会に貢献する実感を得ます。2012年から始めましたが、今では事業年度の目標にも落とし込んで、仕事そのものになっています。2018年の最優秀テーマは豪州のゴミ処理問題に取り組んで、FA事業とのシナジーを発揮しました。

ROIC経営が目指すのは問題解決

ROIC経営も、社会的課題を解決し続けるという企業理念から生まれました。社会に貢献している事業ならそれに見合う対価が得られるはずで、赤字の事業は社会貢献が足りないのではないか、ならばオムロンが取り組む事業ではないという発想です。収益のハードルレートは6%としています。これを超えない事業は企業価値を毀損している=そもそも企業理念を実践できていない事業だと位置づけられます。

ROICは異なる事業を比較する際にフェアな指標です。これを逆ツリー展開することでROIC改善の道筋を現場に理解させ、行動を促します。その向上は目的ではなく手段です。全事業共通でこだわっているのが売上総利益率です。これは新たな価値創出のための投資原資になるからです。事業ポートフォリオマネジメントもROICと売上高成長率を軸に判断します。売却の対象になる事業をリストアップして、この事業は他社でやってもらうほうが社会貢献につながるのだという話を従業員にします。

社内のデジタル化、データ分析については、いま使っているITシステムにこれ以上頼れなくなる時期が近づいています。そのため、デジタルトランスフォーメーションに向けてITシステムの更新に取り組んでいます。これもCFOである私の役割としてIT部門をリードして進めています。デジタル化した次代の競争環境を生き抜いていくためには、データ活用・分析のスピードがカギになることは明らかです。社会的課題を解決し続けるオムロンの果たす役割は、データの資産化によって迅速な経営判断を加速させることで、今後ますます大きくなっていくと確信しています。

オムロン株式会社

取締役 執行役員専務 CFO 兼 グローバル戦略本部長

日戸 興史 氏

1983年3月 慶応義塾大学工学部計測工学科卒。2006年3月 同志社大学大学院ビジネス研究科卒。1983年4月 立石電機株式会社(現オムロン株式会社)に入社。2008年4月 オムロンヘルスケア株式会社 執行役員に就任。2013年4月 オムロン株式会社 執行役員常務 グローバルリソースマネジメント本部長 (兼)人財総務センタ長 (兼)グローバルSCM&IT革新本部長に就任。2014年6月 同社 取締役 執行役員専務 グローバル戦略本部長に就任。2017年4月 同社 取締役 執行役員専務 CFO 兼 グローバル戦略本部長に就任、現在に至る。

パネルディスカッション

次世代のファイナンス部門に求められる条件

~企業価値向上、AI・IoTといったデジタル化への対応、

Next CFO・ファイナンス人材の育成

スリーエム ジャパン株式会社

代表取締役 副社長執行役員

早稲田大学大学院 客員教授

昆 政彦 氏

オムロン株式会社

取締役 執行役員専務 CFO兼 グローバル戦略本部長

日戸 興史 氏

PwCコンサルティング合同会社

パートナー 公認会計士

山本 仁一 氏

モデレーター

エーザイ株式会社

専務執行役 CFO(最高財務責任者)

早稲田大学大学院 会計研究科 客員教授

柳 良平 氏

デジタル化で競争力を高め、CFOのミッションをサポート

デジタル化への対応が喫緊の課題となり、経理・財務部門を取り巻く環境は大きく変化している。CFOの役割も、財務管理・決算等から、企業経営の執行サイドへと重心を移しつつある。実務とアカデミズムの双方に詳しい、エーザイ株式会社専務執行役CFO兼早稲田大学大学院会計研究科客員教授の柳良平氏がモデレーターとなり、外資系企業、日本企業、コンサルティング会社をそれぞれ代表する3人のパネリストが意見を交換した。

企業価値向上のための経営モデルの確立とCFOのコミット

柳:米国管理会計士協会(IMA)の定義ではCFOは企業価値を担保するValue Stewardであると同時にValue Creatorです。Value Creatorは企業価値の創造人です。加えて、今後は財務戦略のみならず非財務戦略が重要で、それによって価値創造を果たすのがCFOだと思います。CFOのミッションは、長期の時間軸で社会貢献のESGと経済的な貢献のROEとを同期化していくことです。私の話はひとまずおいて、まず、今日初めてご発言されるスリーエムの昆さんと、PwCコンサルティングの山本さんからコメントをお願いします。

昆:スリーエムはアメリカ以外の売上が65%を占めるグローバル企業です。当社では粗利率を最重視した経営を行っています。2019年8月に日経新聞でROEとESGを総合評価したランキングが発表され、スリーエムは世界8位にランクされました。米系の企業は組織に特徴があり、ビジネスカウンセルという部隊を置いています。彼らは事業部と一体となって、業績の達成、財務戦略、将来の戦略設定から予測分析まで行います。これまでの経験を踏まえ、会社は善・真・美という3つの側面から経営を組み立てる必要があると私は思います。これを黄金のトライアングルと呼んでいますが、数字(真)はアタマ、感動(美)はハート、その上に企業哲学(善)があります。例えば、中期計画を立てるのに過去実績(真)の延長では面白くないし作り手も感動しません。CFOにもそういう視点が必要だと思います。

山本:ファイナンス領域におけるコンサルティング業務としてSAPの2025年問題対応に関するご相談が多いのが現状です。ERP更新のタイミングをデジタル化の流れにどう活かすか、そこでの経理・財務部門の関わり方、存在意義の再定義をご相談されることが多いです。また、デジタル化に関連して、フォーキャストの精度向上を志向され、どのようにデータを活用するか、結び付けるかをご相談受けます。その背景には、子会社等から報告された予測数字を本社で合算したものが信頼できるのかとの疑念があります。

柳:では最初のテーマ、「企業価値向上のためにCFO・ファイナンス人材は何を行えばよいのか」について、皆さん、ご意見をお願いします。

昆:まずCFOには、CEOと一緒に企業価値を上げる当事者意識が大事です。アカウンティングはアカウンタビリティ遂行のためのツールですが、アメリカでいうアカウンタビリティには説明責任のほかに執行責任が含まれます。スリーエムではイノベーションの意味を明確に2つに分け、新しいアイデアを探すのがイマジネーション、アイデアが出た瞬間にそれをおカネにするのがイノベーションだと規定しています。商業化まで含めた価値創造プロセスに入り込むのが先ほど述べたビジネスカウンセル部隊で、これをCFOの配下に持つことが重要です。

山本:クライアントからKPIの設定・改善等のご相談を受けます。KPIを設定しても実績=過去分析に終始して、将来志向になっていないのです。企業価値向上には将来にアンテナを張る必要があります。売上や利益予測の精度を上げるには、経理・財務部門が現状を的確に把握して、営業・製造部門と話し合うべきです。予測PLから勝算を読める人が投資決定に関わらないと企業価値は向上しないと考えています。

日戸:企業価値を高め「続ける」ことが大事だと思っています。また前提の明確化も必要です。策を練って実行してもうまく行かないとき、策や実行が悪かったのか、それとも前提が間違っていたのか。前提への疑問点を最初に確認することがCFO人材、経理人材には大事です。それでも将来は不確実なのでダメなものは止める、そういうスタンスが必要だと思います。

デジタル化でファイナンス領域はどう変化すればよいか

柳:次は中核のテーマ、「AI・RPAに代表されるデジタル化の波へのファイナンス領域の対応」について、皆さんにお聞きしたいと思います。

昆:スリーエムは化学品メーカーで、技術を集めていかにイノベーションを起こすかが基本です。そこは暗黙知的な勝負ですが、形式知化・デジタル化をしないと企業は存続できません。デジタル化は次のステージに進むための条件です。経理・財務人材はスキルセットの見直しや新分野への転出を積極的に進め、若い人にはデータ分析を磨くなどのスキルが必要です。

山本:経理・財務部門の効率化・デジタル化といっても、既に人員は絞られています。AI・RPAのサポートは、将来の労働人口減少対応、さらに経理・財務部門の機能維持にこそ必要です。だからこそ、現在の話と将来の話を分けて考えないといけないのです。AI・RPAは日進月歩で、使わない選択肢はあり得ません。またコスト削減手段の一つとして経理・財務部門のシェアードサービス化やアウトソーシングがブームでしたが、標準化された業務であれば、RPAでもできるからと逆に内製化する動きもあります。

日戸:企業価値への貢献という視点では、オムロン自身のオペレーションは、新しい技術より過去のものを工夫して使うのが実態です。しかしいずれ競合他社がデジタル化で攻めてくると生き残れません。例えば、でこぼこ道をいくら速く走ろうとしてもサーキットのスピードには勝てない、そのためのデータ基盤、それがERPかもしれません。RPAも「野良ロボット」がはびこらないように統制して進めていきます。

CFOに求められる資質・経験と覚悟

柳:高速道路を車で飛ばす前にまず車の通る道路整備ですね。次に「次世代におけるCFO・ファイナンス人材に求められるものは何か」について、ご意見をお願いします。

昆:私自身のCFOに至る経験を踏まえると、冒頭申し上げた「黄金のトライアングル」、善・真・美をきっちりやることが大事です。真実は絶対に求められます。一方で、共鳴や喜びをみんなに伝えらえる人でないとCFOは組織をけん引できません。さらにその上位に、誘惑に負けない意思が大事です。社会規範に背かず、貢献を果たすことです。またCFOにはビジネスカウンセル等の経験が必要です。

山本:財務経理業務のうちトランザクションの部分はAI・RPAで自動化されていく、これは必然だと思います。一方、決算業務のうち、減損等人の判断を要する業務は、これ以降も人が担うことに変わりはありません。経理・財務機能が経営に資する情報を提供する役割、その組織的な形は多様ですが、これら情報をもとに数値面で、グループCEOを支える役割を担うのがCFOであると思います。

日戸:私はもともとエンジニアで、人事等を経験してCFOになり、さらにITの改革プロジェクトのリーダーも兼ねていますので財務の経験が少ない。私のCFOリテラシーを支えてくれる人が必要です。海外の機関投資家を訪ねると質問の8割は事業戦略で、継続・撤退の判断基準などを聞かれます。そういう質問に対応するのがCFOだとすれば、CEOと同じ判断基準で一緒に事案を検討する、非常に近い存在だと言えます。

柳:私もCFOはCEOのパートナーで企業価値の番人だと思っています。例えば、企業価値破壊を起こす投資であればクビをかけて反対すべきでしょう。それがCFOのフィナンシャルインテグリティであり受託者責任です。AIが取って代わることはできません。一方で、アカデミック研究によれば、従来は企業価値の8割は財務情報に依拠していたのが、近年では逆転して8割が非財務情報に拠っています。今や財務諸表では企業価値の2割しか説明できないと言われています。非財務紹鴎と企業価値の価値関連性を証明することも、次世代CFOの役割であることを付言しておきます。

柳:この後は、会場からのご質問に答えていただきます。「現在の経理・財務部門は、四半期決算や各種報告書、グローバルな連結会計等、実務は増えるばかりです。自社はいわばアナログ対応ですが、日本企業の実態ベースでデジタル化はどこまで進んでいるのでしょうか」。具体的にお願いします。

昆:アメリカ企業では管理会計系の指標だけを経営判断に使います。スリーエムの場合、5万を超える製品がありますが、粗利率重視経営のもと、すべての製品の粗利が分かるようになっています。管理会計上の仕組みについてはグローバルで統一されていますが、財務会計ではアナログもまだ残っています。

山本:財務経理領域においてデジタル化した会社が極めて少ないのは事実です。財務会計が、いま少ない人数でできているので、あえてデジタル化投資する費用対効果を見込めないからです。しかし、よりビジネスの数字に近い管理会計ですとか、事業部門が見たい数字、例えばSKU別の売上や粗利といった情報の作成・分析においてはデジタル化投資が進んできていると思います。

日戸:やはり決算前の経理部門はたいへんです。日系企業は現場改善型で、各子会社等が局所で良かれと思ってやったことが積み上がったシステムです。だから1つ改修しようとすると、そのインターフェイスの確認だけで一仕事になります。ROIC算出もいろいろな情報を集めて、最後は人手でインプットしている状況です。

柳:エーザイもグローバルで各地域の部分最適なのでシステムは複雑化しています。いまそれを解きほぐして一本化する次世代ERPプロジェクトを5年レンジで進めています。労力やコスト面を含めた痛み・心労を乗り越えて、いまこそ多くの企業で改革を行うときではないかと思います。