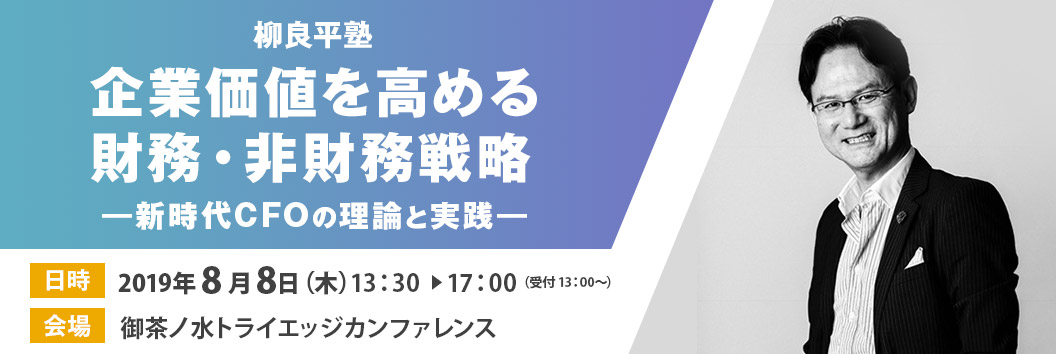

日本企業のグローバル化が加速する昨今、CFOに求められる役割は、単なる財務・経理管理の域にとどまりません。経営者の右腕として、経営にその手腕を発揮することはもちろん、時にはCEOの一面を併せ持ち、企業価値向上の一翼を担っていくことが求められています。

このたび、ビジネス・フォーラム事務局では、新たに「CFO Interview」と題したシリーズをスタートいたします。企業のCFOの方々にご登場いただき、CFOが抱える課題や解決すべき事項、さまざまなトピックなどについてお話しいただくとともに、インタビューを通じてCFOの今後のあるべき姿についても考察していきます。

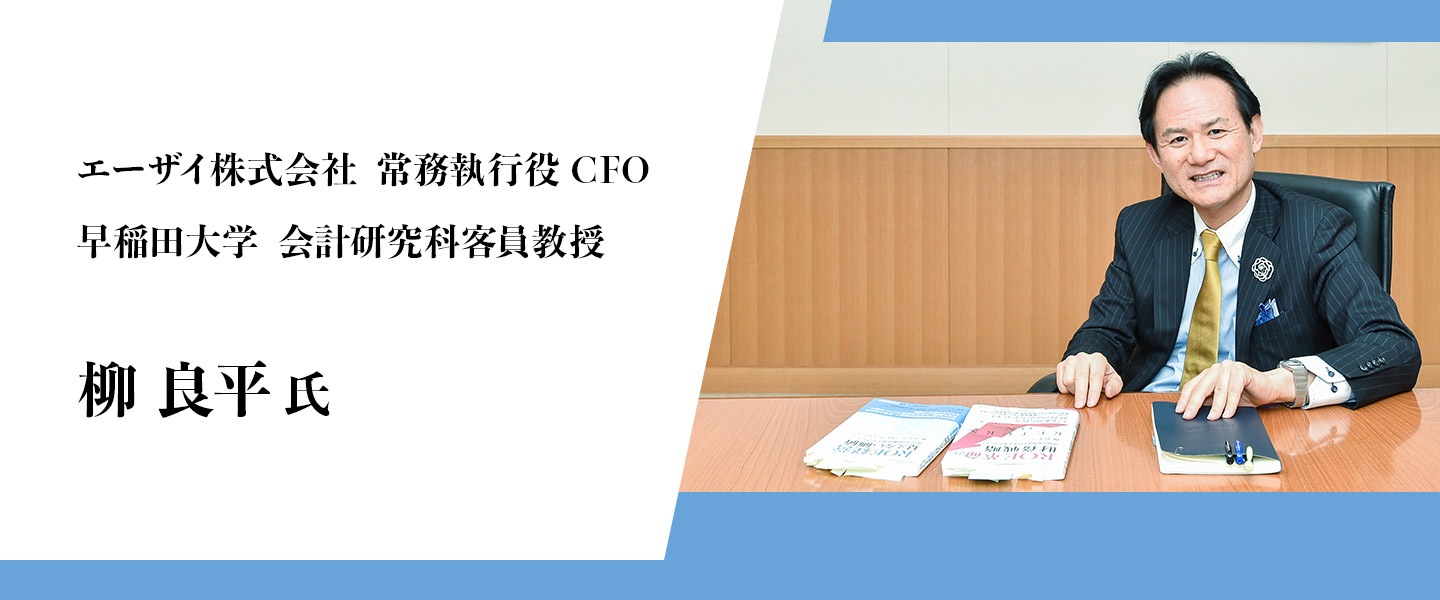

前回に引き続き、エーザイ株式会社 専務執行役 CFO、早稲田大学会計研究科客員教授 柳 良平氏に登場いただきます。

エーザイ株式会社 専務執行役 CFO

早稲田大学会計研究科客員教授

柳 良平 氏

公職として、東京証券取引所上場制度整備懇談会委員、経済産業省「伊藤レポート」執筆委員、米国公認管理会計士協会(IMA)日本支部常任理事の任にある。職歴としては、都市銀行支店長、メーカー財務部長、UBS証券エグゼクティブディレクター等を経て現職。

京都大学博士(経済学)。

【著書】

「ROE革命の財務戦略」(単著 中央経済社 2015年)

「ROE経営と見えない価値」(編著 中央経済社 2017年3月発行)

- 世界の投資家はなぜ日本企業の価値を低く見ているのか

- 「ROESGモデル」によって日本企業の価値は倍増できる

日本企業はなぜ世界の投資家から不当に低く評価されているのでしょうか。近年ではアベノミクスのガバナンス改革や「伊藤レポート」などで企業のROE(自己資本利益率)は向上してはいますが、道半ばの状況にあり、企業側にはその質が問われています。今回は柳氏の提唱される、投資家が求めるROE経営と、経営者が重視するESGを連携させた「ROESGモデル」から、日本企業がその企業価値を向上させるためのポイントについて聞きました。

不都合な真実、「解散したほうがまし?」

柳:PBR 1倍は、時価総額と会計上の簿価が一緒なわけです。1倍割れだと、会社を解散したほうが資金を得られることになります。例えば、時価総額50億円、純資産100億円であれば、株主にとっては、このまま上場を続けているよりも、解散してお金を返してもらったほうが得をするということになります。

日本企業のPBRの平均は1倍強で、3割から4割の企業が1倍未満です。ということは、3000社上場しているうち1000社強が、解散して株主にお金を返したほうがベターだという価値評価を受けているわけです。これは不都合な真実です。

柳:3つの根拠があります。1つめの証拠は、世界の投資家アンケートで、最低要求ROEが8%であること。2つめの証拠は、平均的な日本企業では、ROE 8%以上になるとPBRが1倍を超えて価値の創造が起こり、8%を下回るとPBRが1倍割れして価値の破壊が起こるということが、アカデミックな理論で証明できるからです。3つめの証拠は、定量的な証拠ですが、過去10年間の財務データから実証分析をしてみますと、やはり理論を裏付けるように、ROEが8%を超えると、PBRが右肩上がりに1倍、1.5倍、2倍、2.5倍、3倍と上昇することが確認できています。

見えない価値を見える化するROESG

柳:私は、CFOという役職は企業価値の番人であり、企業価値を担保して最大化する受託者責任を担っていると定義しています。そして、今や企業価値は、会計上の見える価値だけではなく、見えない価値が大きく影響していることは明らかです。PBR 1倍以上の部分が見えない価値に関わっている。

企業価値の番人、受託者責任という見地から、最高財務責任者であるCFOも、企業価値に連関している非財務について関心を持ち、その非財務と財務のインテグレーションを考えることが責務だと考えています。

柳:エーザイの定款に定めた企業理念では、会社の使命は患者様貢献であるとうたっています。そして、そこで終わらないで、長期的に利益、企業価値も最大化しますと言っています。社会的価値と経済的価値の両立、ESGとROEの両立、これが「ROESGモデル」です。

患者様を救うための新薬の研究開発や、医薬品アクセス問題への対応、つまり貧困等で薬が手に入らない方のために無償、廉価で薬を提供させていただくなどの活動。そして、それらがブランディングや生産性の向上につながって、中長期では経済的リターンをもたらすといった関係性を、実証データと具体例をもって説明しています。その意図は、ショートターミズム(短期志向)を排して長期投資家の支援を訴求することです。

日本企業の企業価値は倍増できる

柳:アベノミクスのガバナンス改革、伊藤レポートの影響などもあって、日本企業の平均ROEは8%を達成しています。ただし、ROE 8%というのは、価値の破壊を止めて価値創造に移る最低のライン、損益分岐点です。実証研究の結果、ROE 8%でPBR 1倍、ROE 10%でPBR 2倍になる傾向があります。もし、日本がROE 10%以上の国になれば、PBR 2倍の国になれるということなのです。

また、日本はESGの価値が潜在的に高いので、その価値を投資家とのコミュニケーションで認めてもらえれば、企業価値は倍増できます。ESGを訴求することにより、国力から言ってもイギリス並みのPBR2倍は達成可能です。

柳:当社の根幹は企業理念にあります。これは「hhc」(ヒューマン・ヘルスケア)と呼んでいるもので、30年以上実践しています。エポックメイキングだったのは、2005年の株主総会の特別決議で、「患者様第一主義」、中長期的には「企業価値の向上も達成」というこの企業理念を定款に入れたことです。これを世界の投資家、株主と共有しています。

患者様第一主義というぶれない軸で、不確実性やリスクなど、さまざまな経営課題に対処しながら、売上の25%近くを積極的に研究開発に投資しています。R&Dは将来の患者様に貢献するための原資ですから、ESGの価値に最も投資している企業の1つと言えると思います。そして、そのESGの価値を長期的・持続的な企業価値の創造につなげていくのです。

2015年に弊社主催で開催した『グローバル財務マネジメント』セミナーに初めてご講演をいただいて以降、柳様には継続してROE経営・企業価値向上などをテーマに講演の機会をいただいており、参加される方々からも毎回、高い評価を得ておられます。

企業と投資家の関係が新たなフェーズを迎えている昨今、企業価値を図る指標としてESG(環境・社会・ガバナンス)が注目されている中でエーザイ様はこういった非財務資本の価値を定量化して訴求するIR活動を実践し続けておられ、柳様はROEとESGを連携させた「ROESGモデル」を提唱されています。

今回、柳様へインタビュー企画のご提案を差し上げたところ、事前にいただいたテーマは“日本企業の価値は倍増できる”でした。柳様は年間200件以上の海外投資家と対話を重ねられ、いち早く日本企業が置かれている危機的な状況を把握、中々拍車のかからない日本企業のコーポレートガバナンス改革を背景に、日本企業の価値は海外からは非常に低い評価を受け、その価値を高めるためには待ったなしの状況にあると、お話しいただく口調は非常に説得力を感じるものでした。

柳様には本年8月8日(木)に、弊社で定期的に開催しております『ビジネス・フォーラム塾』へ改めて登壇いただきます。当日のプログラム詳細については別途、ご紹介させていただきますが、日頃お話しいただくことが難しいテーマについても深掘りをいただき、更にはご参加者を交えたディスカッションの場も設ける予定ですので、ご期待いただきますようお願いします。

![]()

【インタビュアー 兼 企画編集担当】

ビジネス・フォーラム事務局